扣非净利润大增超2倍,中兴通讯(00763)“一体两翼”能走多远?

2018年曾受到美国政府无端的封杀及制裁,但其顶住了经营压力,2019年开始业绩持续稳步增长,2020年再次突破千亿营收大关,这家公司便是全球领先的通信及ICT解决方案提供商,中兴通信(00763)。

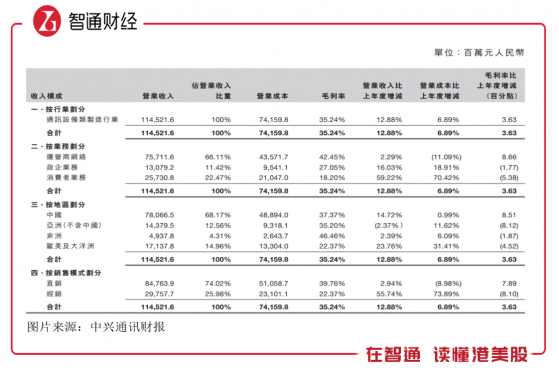

智通财经APP了解到,中兴通讯近日发布2021年财报,实现收入1145.22亿元,同比增长12.88%,股东的净利润为68.13亿元,同比增长59.93%,扣除非经常性损益的股东净利润为33.06亿元,同比增长219.23%,经调整净利率2.9%。此外,该公司拟派年度末期股息每股0.3元,股息率2.4%。

中兴通信市场覆盖海内外160多个国家和地区,服务全球1/4以上人口,已成为全球四大主流通信设备供应商之一,在5G投资趋势下,该公司凭借领先的5G端到端全系列产品与解决方案,加速推进全球商用规模部署。目前该公司PE(TTM)仅为8.7倍,那么就长期而言,该公司值得关注吗?

“一体两翼”驱动业绩

智通财经APP了解到,中兴通信成立于1985年,主要业务包括运营商业务、政企业务及消费者业务,2021年收入比重分别为66.11%、11.42%及22.47%。运营商目前为核心业务,但从趋势上看,政企及消费者业务加速发展,收入贡献持续提升,三大业务实际上形成了“一体两翼”的业绩驱动格局。

运营商业务主要受益于5G的建设,2021年收入增长2.29%,近四年复合增速9.9%,毛利率提升8.66个百分点,达到历史高点。我国5G网络已经建成了全球的70%的基站,2021年底,累计建设并开通5G基站142.5万个,建成全球最大5G网,覆盖全国超过98%的县城城区和80%的乡镇镇区,并向农村地区逐步推进。

中国移动、中国电信及中国联通三大运营瓜分5G基建建设,2021年合计计划5G相关的资本开支达1847 亿元,有券商认为5G建设周期将持续 8-10 年,投资周期更长,投资规模更大。而在三大运营商招标中,中兴通讯和华为共蚕食超过八成的份额,预计将持续受益于5G建设红利。

中兴通讯提供5G系列化的创新产品和方案获得社会认可,其QCell系列小站产品,在2021年8月GlobalData的Small-Cell评级中,获得全部满分评级,排名第一,5G承载全系列端到端产品大规模部署,光网络运营商市场继续保持领先。运营商业务主要在国内市场,海外市场份额有很大的提升空间。

政企业务产品线丰富,包括 IT类(服务器、存储、桌面云)、数通安全类(路由器、交换机、防火墙)、通信能源类(模块化数据中心、UPS 电源)、视频会议、数据库等,服务于能源、交通、政务、金融、互联网、大企业,依托精准云网和赋能平台。2021年,该业务收入增长16.03%,近四年复合增速12.32%。

数字经济发展为政企业务带来更多想象空间,2020年国家层面频频发布关于支持数字经济的政策,推动行业高速发展,2020年数字经济市场规模达39.2万亿元,以双位数的复合增速增长。中兴通讯多款产品行业份额领先,其中GoldenDB分布式数据库获评国产分布式数据库金融行业第一品牌。

消费者业务主要为手机及相关产品,2018年受美国制裁影响,手机业务业绩大幅下滑,并持续萎靡,2020年才开始恢复增长,2021年该业务收入增长59.22%,近三年复合增速30.97%。期间国内5G手机的出货量也到达2.66亿部,同比增长63.5%,该公司发布多款性能卓越的新产品,其中新一代屏下摄像手机Axon 30全球首发,其5G移动互联产品销售已突破30个国家和地区。

扣非盈利明显改善

中兴通讯保持稳步成长,但利润呈现一定的波动性,2018年因美国制裁而产生巨额亏损,2019年恢复盈利,但盈利增长不稳定,2020/2021年净利润增速分别为-17.25%及59.93%。实际上,若扣除非经常损益,该公司盈利水平持续飙升,2020/2021年扣非净利润增速分别为113.66%及219.23%。

该公司的非经常损益主要影响要素为处置长期股权投资收益及其他符合列入的损益项目,2021年分别产生了12.52亿元及17.81亿元,合计贡献净利润44.52%。该公司于上市/非上市公司及衍生品投资,凭借强大的投资团队,每年投资都获得可观投资收益,2021年15.64亿元,同比增长72.62%。

EBITDA是扣除折旧摊销后的核心利润,最能反映公司盈利状况,2021年该公司核心利润为144.94亿元,同比增长37.63%,利润率12.66%,同比提升2.28个百分点。公司三大费用(财务、管理及销售)较为稳定,期间费用率保持在13%左右,而研发投入持续增长,2021年研发投入比率达16.42,同比提升1.83个百分点。

中兴通讯重视研发,2021年其研发人员数量高达33422人,硕士以上学历占比60.5%,研发团队占比总员工达46%。近几年该公司持续加大5G无线、核心网、承载、接入、芯片、服务器及存储、汽车电子、产业数字化、数字能源及终端等技术领域投入,特别是芯片领域,旗下的中兴微电子跻身国内芯片设计公司前列。

2021年该公司经调整后的ROA为1.96%,ROE为6.8%,杠杆倍数3.47倍,负债率维持在70%以下,流动比率在1倍以上,处在合理水平。期间该公司短长期银行贷款394.44亿元,占比总资产23.37%,比重较低,而公司货币资金达269.6亿元,一年以内账龄的应收款177.87亿元,且公司业务造血能力强劲,经营现金流净额连续两年超百亿净流入,2021年为157.24亿元。

估值或被压制

中兴通讯构建了一体两翼的三大业务矩阵,均具有较高行业前景,运营商业务长期受益于5G网络的建设,未来随着网络升级而迭代产品,不过这块业绩依赖于三大运营商;政企业务则受益于数字经济浪潮,“政策+市场”双驱动;而消费者业务则受益于手机市场复苏及家庭用户的扩大。

值得注意的是,公司积极布局海外市场,目前海外市场收入占比不足四成,消费者业务在海外市场拥有一定的市场及用户基础,而政企业务及运营商业务海外参透率低,三大业务地区市场覆盖联动性高。该公司研发能力全球领先,多款产品在同类竞品中,具有较大的优势,海外市场空间大。

在券商投行看来,如近日富瑞研报认为由于收入入帐通常会在交付后2至4个月发生,预计2021年第四季的大部分出货量将在今年第一季度甚至第二季度入帐,看好中兴在中国运营商和企业市场的份额增长潜力;而美银证券认为随着电讯营运商持续扩张5G网络覆盖,预期品牌所占的市场份额将超越海外品牌,加上中兴营运效率改善,相信可以有更好的议价能力,预期收入及毛利率扩张将在2022年持续。

综合看来,中兴通讯三大业务构成一体两翼强劲驱动业绩稳步增长,即便是最坏的时期,仍保持着业绩韧性,核心利润水平持续改善,经营活动保持旺盛造血能力,净额远覆盖固定资产投资支出,负债处于合理水平,海外扩张压力小。不过受俄乌局势影响,海外市场扩张或可能不及预期,从而对估值形成压制。