【财联社午报】三大股指持续缩量整理,特高压领涨两市,高位股延续退潮

一、【早盘盘面回顾】

大盘上午高开后震荡回落,创业板指翻绿。盘面上,特高压板块大涨,板块内个股掀涨停潮。半导体板块盘中走强,大港股份3连板。整体上,早盘个股呈普涨格局,但许多个股出现冲高回落。下跌方面,汽车等赛道股陷入调整。此外高位股继续低迷,佛燃能源等多股跌停。总体上个股涨多跌少,两市超2800只个股上涨。沪深两市半日成交额达5484亿,较上个交易日上午缩量1002亿。板块方面,特高压、动物疫苗、CRO、国家大基金持股等板块上涨,一体化压铸、汽车整车、HJT电池、军工等板块跌幅居前。截止收盘,沪指涨0.15%,深成指涨0.04%,创业板指跌0.2%。北向资金方面,沪股通早盘净流出5.65亿,深股通早盘净流出11.6亿。

两市共39股涨停(不包括ST及未开板新股),13股未封住涨停,两市封板率达78%。两市连板股7家,其中,储能概念股天沃科技,光伏概念股绿康生化4连板;半导体芯片概念股大港股份3连板、汽车零部件股飞龙股份、军工股富森美、机器人概念股精伦电子、芯片概念股多伦科技2连板。

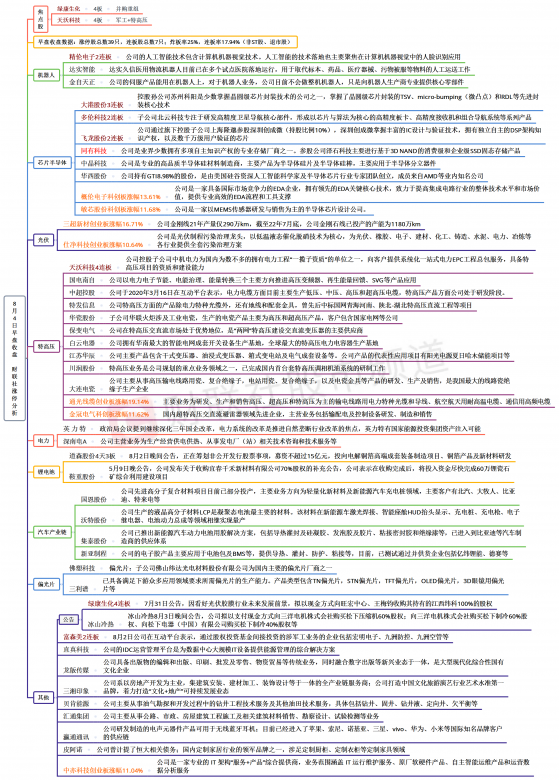

板块上,特高压板块今日涨幅居前,其中创业板通光线缆获20CM涨停,金冠电气、中辰股份涨超10%,大连电瓷、华瓷股份、川润股份、中超控股等个股涨停。消息面上,国家电网召开重大项目建设推进会议,到年底前再完成投资近3000亿元,尽快形成实物工作量,释放市场需求。中金公司在近期的研报表示,柔直作为突破性输电技术,步入发展黄金期。柔直技术具有独立调控有功/无功功率、无换相失败故障等优势,其有望在混合直流、远海风电场并网、电网异步互联等领域发挥重要作用。根据18-21 年国内柔直工程招标情况,核心设备格局集中,如柔直换流阀作为价值量最高的设备,南瑞和荣信分别占据47%/31%份额;南瑞在控保系统中市占率接近100%。故特高压投资和相关设备需求步入新的景气周期,龙头强者恒强。

兽药板块今日走强,其中绿康生化涨停,普莱柯、中牧股份、瑞普生物涨幅居前。消息面上,农业农村部组织修订《兽药注册办法》,加快宠物用新兽药生产上市步伐,满足宠物诊疗需求。中金公司认为,动物保健行业产品销量受益于下游猪价上涨,且往往滞后约一个季度,具备养殖“后周期”属性。从企业经营看,6 月动保企业销售普遍改善,再考虑本年动保行业需求有望修复,且大型动保企业积极研发新品、加强综合防疫方案营销,预计2H22 上市企业业绩存在触底回升机会,且其后有望逐季向上。

CXO板块今日在盘中同样表现活跃,其中凯莱英、诺泰生物、博腾股份、泰格医药、美迪西等板块涨幅居前。消息面上,CXO行业主要受到凯莱英回顾的刺激(昨日盘后凯莱英发公告拟以4亿元-8亿元回购股份,回购价格不超过290元/股)。CXO在前期的连续调整后,整体估值水平已来至历史低位。参考CXO板块已经披露的2022年中报业绩预告及2021年订单情况,CXO板块头部公司中报业绩展现高成长性,且在手订单充足未来仍具有持续高速增长的确定性,CXO板块成长性将进一步得到验证。

半导体板块展现出较强的延续性,其中概伦电子涨超10%,大港股份三连板、中晶科技涨停。华大九天、安路科技、东微半导等各个涨幅居前。半导体板块在近期反复活跃,走出较强的延续性,核心个股呈现出资金大幅流入的痕迹,在前期高位集体退潮的背景下,半导体方向能否成为接棒市场主线是后续关注的重点。中信建投证券指出,目前,国内晶圆厂正持续扩大资本开支,半导体设备材料行业在国际环境的刺激下有望迎来加速发展期。

总体而言,今日早盘市场呈现高开震荡走低的态势,量能也进一步萎缩,截至目前而言指数仍相对弱势,并未显示出明确的止稳信号。而从市场风格来看,资金开始尝试由高向低的切换。其中为赛道低位补涨的代表半导体板块延续强势,CXO概念,特高压等赛道后排方向今日表现相对活跃。但除了受到消息面刺激的特高压反向涨停较多之外,其余方向涨停家数相对较少,并且同样呈现出现一定的冲高回落态势,后续的延续性存有一定的疑虑。另外光伏、机器人、汽车产业链等前期强势方向持续低迷,其中秦川机床、佛燃能源、襄阳轴承、联诚精密等个股再度跌停,中通客车、宝馨科技、江淮汽车等个股跌超8%,整体而言,高位股的退潮仍在延续,应对上仍需将风险控制置于首位。

午间涨停分析图

二、【市场新闻聚焦】

1、财联社8月4日讯,据中国港口协会8月4日消息,7月下旬,沿海八大枢纽港口集装箱吞吐量同比增长26.8%。其中,外贸业务表现强劲,同比增加29.3%;内贸同比增长19.3%。分港口看,大连港增长69%,上海港增长54%,宁波舟山港增长68%。

2、财联社8月4日讯,根据CINNO Research调查数据显示,2022年上半年全球市场AMOLED智能手机面板出货量约2.78亿片,较去年同期下滑10.5%。京东方(BOE)出货量同比增长15.4%,以10.3%的市场份额位居全球第二,稳居国内第一。