Shopify(SHOP.US):增长故事还在继续

近期,市场对美联储加息以及俄乌冲突的担忧,令美股表现低迷,电商平台Shopify(SHOP.US)也不例外。该公司发布四季报时表示,预计2022年的营收增长将低于去年。在去年疫情加速了消费者对Shopify服务的需求后,随着如今封锁措施的逐步放松,令投资者不难预期到该公司营收将面临压力。综合以上因素,今年迄今为止,Shopify股价下跌了59%,这也引发了一个问题:投资者如今还应该买入这家公司的股票吗?

随着零售业持续向数字化发展,更多公司开始转向电商渠道以促进业务增长,而如今,作为电商软件领域中的领导者,Shopify长期增长趋势的持续时间可能会比投资者所想象的更长,尽管近年来该股已经实现令人印象深刻的涨势,但未来增长趋势或许会依然强劲。对于长期投资者而言,LoftCapital Management认为,近期的抛售让该股更具吸引力,而从长期基本面分析,这三个理由,或许能让投资者忽略短期噪音。

1.增长故事还在继续

2022年营收增长预计将放缓,但据智通财经APP了解,市场依然普遍认为Shopify将维持相对强劲的增速。目前,分析师普遍预计Shopify今年的年销售额将达到61亿美元,同比增长31%;息税折旧摊销前利润(EBITDA)预计将在2022年增长57%,达到6.98亿美元;不过,利润预计将受到冲击——分析师预计每股收益为3.54美元,较2021年的6.41美元下降45%。

而对于往后几年后的发展,没有人可以准确预测得到,但从Shopify的业务来看,该公司似乎也正朝着明显的上升趋势发展。分析师预计,到2025年,该公司的营收将增至161亿美元,平均年增长率为28%;每股收益也将大幅增长至12.43美元,比2021年调整后每股收益高出94%。

考虑到在线零售模式的转变,市场对该公司未来的强劲增长预期其实并不令人惊讶。市场预期,全球电商销售额在2022年将达到5万亿美元,到2024年将达到6万亿美元,作为电商巨头,Shopify在未来十年中肯定能从其中获得巨大收益。此外,该公司管理层还专注于改善整个平台,例如开放TikTok购物服务、Spotify频道,以及推出先卖后付服务ShopPay Installments,这些新项目表明,Shopify致力于进一步创新。到目前为止,该公司的增长故事依然非同寻常,但又远未结束。

2.强大的电商护城河

近年来,Shopify的护城河越来越宽。据统计公司Statista统计,截至2021年9月,Shopify控制电商软件市场29%的份额,紧随其后的竞争对手是WooCommerceCheckout和WixStores(WIS.US),两者的市场份额分别为23%和14%。而在美国电商零售销售领域,亚马逊(AMZN)拥有39%的市场份额领跑行业,Shopify排名第二,市场份额接近9%。

Shopify还拥有一个非常丰富和广阔的合作伙伴生态系统。目前,该公司已经与卡夫亨氏(KHC.US)、全食超市(Whole FoodsMarket)、百事可乐(PEP.US)和特斯拉(TSLA.US)等大型全球品牌合作,合计拥有超过43000家合作伙伴。Shopify的护城河也体现在数字上——在第四季度,该公司的商业解决方案营收和月度经常性收入(MRR)分别增长了47%和23%,首次在季度内超过10亿美元和1亿美元,达到10.3亿美元和1.02亿美元。该公司管理层称,商户的增加是主要推动因素,这也令投资者可以预见到,在未来几年,Shopify的合作伙伴和商家数量将大幅增加。

3.估值回归正常

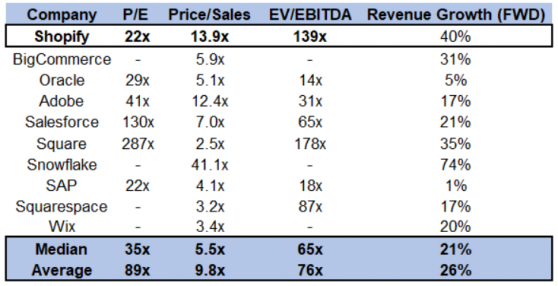

在2021年11月,由于股价达到历史新高,Shopify的市销率接近50倍,而在随后几个月时间内,该公司的市销率仅为14倍,较其五年平均水平27.5倍低近两倍,不过,与BigCommerce(BIGC.US)、甲骨文(ORCL.US)和Wix等竞争对手比较,Shopify股价似乎仍然存在溢价。如下表所示,Shopify14倍的市销率是其同行中值5.5倍的两倍多,这或许表明该股还有更大的下行空间。

然而,该股何时会触底难以预测,但Loft CapitalManagement认为,现在买入Shopify是合理的。该机构认为,Shopify最终将成为一家经营良好的企业,并为耐心的投资者提供长期丰厚的回报。Shopify管理层此前曾表示,该公司拥有1530亿美元的潜在市场规模。LoftCapitalManagement对此认为,如果Shopify能够维持15%的市场份额——仅为其目前在美国市场份额的一半——那么该公司的年营收将达到229.5亿美元,这比该公司上一财年的营收高出398%。按照未来30%的EBITDA利润率建模,Shopify的年度EBITDA将达到68.85亿美元,再以20倍的EV/EBITDA计算,该公司的企业价值将达到1377亿美元,比目前的企业价值高出77%。

总结

Shopify是一个伟大的企业,但目前面临着短期因素的影响。随着受疫情驱动的需求减弱,该公司的增长可能会在短期内遇到一些挫折,这也意味着,Shopify股价在未来几个季度可能会继续下跌。不过,从长远来看,忽视暂时性的不利因素、专注于基本面的投资者依然有望获得显著回报。在目前股价处于五年来低点的情况下,LoftCapital Management认为,Shopify值得投资者的关注。