行业信用危机下,碧桂园(02007)为何能成功抵御冲击?

今年9月以来,地产债违约事件频频一步步将地产债信任危机推至高点。随着市场恐慌情绪蔓延,地产美元债指数也呈现断崖式下跌。

11月11日,中证地产债收盘价、Markit iBoxx 亚洲中资美元房地产债收盘价较年中高点分别下降 5.3%、32.7%。此外,部分房企商票贴现率高达36%,行业境外债到期收益率最高达到 3716.46%。

另一方面,除地产债波动外,不少房企也面临债务即将到期压力。据惠誉表示,评级较低的开发商中,约有三分之二的开发商的离岸债券将于2022年上半年到期,且到期本金金额将高于2021年下半年。

种种迹象表明,在信用危机导致地产债发行利率较高,以及“借新还旧”模式失效后部分房企面临偿债压力的双重挑战下,现金流本不富裕的房企无疑迎来了一次大考。这一背景下,“稳健”成为了核心护城河,高质量的基本面则是房企穿越周期之道。其中,于此轮地产债波动中展现出价格韧性的碧桂园(02007),便是一个很好的例证。

行业信用经历至暗时刻 房企间涨跌互现

回顾今年以来地产债市场表现,从多家发行主体出现实质性违约,到发债主体面临流动性危机,行业信用正经历至暗时刻。

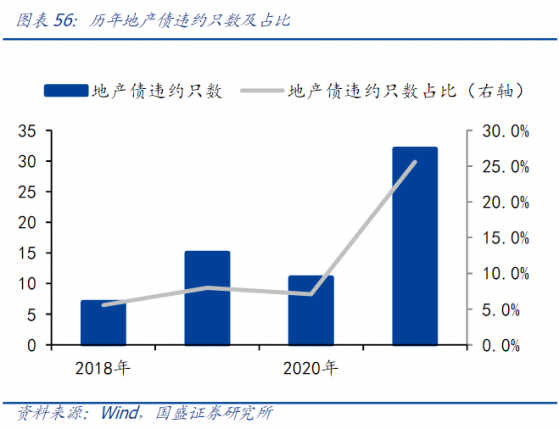

据国盛证券统计,今年前三季度,已有32只地产债违约,涉及发行主体13个,共计规模412.5亿元。相比2020年,今年以来地产债信用事件数量增长显著,促使地产债信任危机达到高点。

此外,众多地产债评级也出现了下调现象。据智通财经APP了解到,今年上半年,评级发生下调的地产债共有45只,涉及主体11个。

据惠誉近日在一份报告中表示,截至2022年上半年,房地产业将占中国企业离岸债券到期总额的45%,国际评级为“B+”或更低的房地产开发商或将面临持续的离岸偿债压力。

除评级下调外,地产债也出现了价格的大幅下跌。花样年、当代置业等多家房企价格跌幅达三分之二,降至20-30元档。

在此背景下,地产美元债发行规模降至冰点。据安信证券日前发布研报显示,截至11月4日,共有地产美元债135只发行,发行金额413.7亿美元,同比下降27.6%,净融资-98.9亿美元,显著低于去年同期的300.8亿美元。

尽管如此,各大房企也咬紧牙关进行美元债回购,以向市场释放出积极信号,提振行业信心。近两月来,新城、中梁等在内的约15家房企回购美元债超11亿美元。

对此,有业内人士指出,此次美元债的涨跌,不同房企间仍存在较大差异,主要还是取决于企业的基本面是否扎实。

也有业内人士表示,当前行业正处于巨变期,反映敏感的美元债市场自然免不了受到负面舆论的影响而产生波动。只要国内债券二级市场尚未出现较大波动,就证明行业风险依旧可控。大浪淘沙后,行业将会更加有序,留下的企业也将走得更远。

高质量基本面构筑价格韧性坚实后盾

尽管地产债违约的连续暴雷造成市场情绪恐慌,导致地产债价格出现暴跌。但在这一轮地产债信任危机中,也有部分房企成功抵御冲击,展现出了很好的价格韧性。其中,碧桂园便是例证之一。

据智通财经APP了解到,自此轮地产债违约潮后,碧桂园美元债价格于10月及11月受行业市场情绪影响各出现过1次下跌,而于近1个月以来迅速反弹。目前,公司债券价格除11月底出现小幅波动外,现已整体恢复并维持在历史高位。

行情来源:久期财经

究其之所以能迅速恢复的原因,据国盛证券在一次对百强房企现金流压力的测试中指出,碧桂园为仅依靠融资前资金便可覆盖下半年到期债务的房企之一。而除了手握以抵御风险的资金充足外,市场对于公司信用信心较高的核心仍在于其稳健的基本面。

据智通财经APP了解到,近年来,碧桂园采取各项措施“稳增长、保回款、降负债”,现已取得显著成效。今年上半年,公司核心财务数据保持稳定增长。值得一提的是,权益物业销售现金于上半年回笼2727.9亿元,作为反映房企“造血能力”的重要指标,公司权益回款率达到90%,并已连续6年维持在90%以上,处于行业领先水平。

负债端方面,公司杠杆水平进一步降低,债务结构也进一步优化,2021中期一年内到期有息负债占比降至27%;净负债率仅为49.7%。其中,融资成本约5.39%,较2020年底下降17个基点。近年来,碧桂园在融资方面长期展现出显著的成本优势,则是显露其具有良好信用的信号之一。

不仅如此,从三季度以来营运数据来看,公司在拿地和销售方面也表现稳定。据碧桂园数据显示,截至11月份止,公司累计权益合同销售额5354.2亿元。另据中指研究院最新数据显示,2021年1-11月,碧桂园全口径销售金额达7290.0亿元,销售面积约7939.8万平方米;此外,碧桂园权益拿地金额达1333亿元,权益拿地面积约3927万平方米。无论是在销售业绩方面还是拿地方面,碧桂园均居房企TOP100首位。

凭借稳健的财务状况,碧桂园也获得了顶级评级机构的认可,穆迪和惠誉均对碧桂园给出“投资级”评级。标普则维持了公司“BB+”信用评级及“正面”展望。

智通财经APP了解到,12月1日,碧桂园计划在银行间债券市场注册发行50亿元中期票据的相关注册申请已获受理,并进入预评环节。另据公司官微于12月5日披露,碧桂园集团拟于近期向交易所申请发行供应链ABS产品。申请获批后,碧桂园将在监管机构指导下尽快启动相关产品的发行工作。

此前,申报中期票据的准入标准是“中央及地方国有房企以及A股上市房企”,而公司作为非A股上市民营房企得以申报中期票据,也意味着其在政策层面受到相关部门认可。

据标普在10月发布的评级报告中表示,在波动的大环境下,碧桂园强有力的执行能力及多元化的土储布局,支撑了公司销售的增长。公司成本领先的能力及在低线城市的运营实力,凸显了公司强有力的市场定位。公司计划性的拿地策略使得公司得以保持稳健的财务杠杆。即使在波动的市场环境下,公司稳健的融资渠道仍得以支撑公司较低的融资成本。

而以上,则是支撑公司美元债价格韧性的关键。回顾本轮信用风险,天风证券认为,其本质原因还是房企种种不规范的经营模式在一系列规范化的监管整顿中暴露,并且被下行周期进一步放大。行业风险考验民营房企的自救能力和市场内生的消化能力。

若从政策层面来看,申万宏源于11月一份研报中表示,近期高层联合发声做好金融风险防控,央行接连强调“两维护”,表明政府有意维稳房地产行业,资金端已逐步出现宽松迹象,行业调控政策正常化修复开启,同时考虑到目前行业加速出清后的格局优化,维持房地产板块“看好”评级,H股推荐华润置地、碧桂园等6家房企。

细看房地产行业此轮变局,其本质实为构建一个促使行业健康、可持续发展的长效机制,追求质量、追求高效稳健的房企才能得到更长远发展。展望未来一年,中信证券则预计,离岸地产美元债仍面临较大的到期压力,信用危机暂未解除,还需警惕部分房企短期大体量到期后的偿债问题,但整体看,境外对地产企业无序违约担忧料将逐步释放。