直播电商:野蛮成长下新业态

从雪梨、林珊珊再到薇娅,从几千万元到超过10亿元的罚款,带货主播偷税漏税重拳整治惊呆了吃瓜群众,直播电商行业规范已刻不容缓。

杭州市税务稽查局接连几起的整治案例起到了带头作用,12月22日,浙江、上海、广东、江苏及北京税务局相继发布通告,宣布要求明星艺人、网络主播纳税人发布通告,要求进行自查,并于2021年12月31日前向税务部门主动报告和纠正涉税问题,若拒绝自查,有问题不纠正的将依法严肃处理。

实际上,直播电商这几年迅猛发展,诞生了像薇娅及李佳琦这样的超流量主播,同时行业刷单、虚假宣传等乱象频发,收入不透明也导致了隐性违法行为。在今年的6月24日,中国广告协会发布《网络直播营销行为规范》,这是国内出台的第一个关于网络直播营销活动的专门规范。

作为新兴业态,直播电商的路能走多远?

行业高成长,但发展“不平衡”

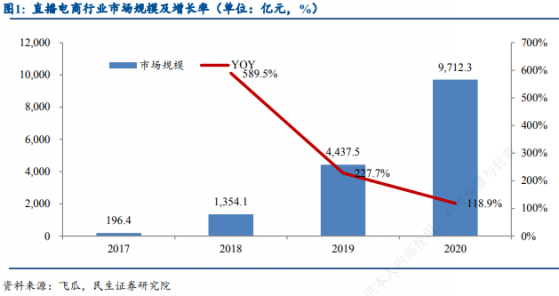

智通财经APP了解到,直播电商是电商行业衍生出来的销售渠道,通过主播带货方式,将商品触及到消费者,流量变现模式发生了显著性变化,将分散的流量集中变现。这几年行业快速发展,每年几乎呈翻倍的增长态势,2020年市场规模为9712.3亿元,四年复合增长率达到165.2%。

直播电商野蛮生长,在网购市场渗透率由2018年的1.5%迅速提升至2020年的10.6%,根据艾瑞咨询,2021年预计将达到15%以上,未来有望成为主流的网购模式,而电商在整个零售占比也保持上升趋势,近两年稳定在23%以上。直播电商在电商及零售参透率仍有非常大的提升空间。

“KOL带货”是直播电商最显著的特点,能给消费者带来更直观及生动的购物体验,从涉及的行业看,上游对接品牌商和广告主,中游为流量平台,包括淘宝等电商平台,抖音及快手等社交短视频平台,下游直接触达消费者。而KOL按粉丝流量人数划分为头部、肩部、腰部和尾部。

值得一提的是,直播电商发展并不平衡,主要为:一是头部主播对直播电商行业贡献高,特别是薇娅及李佳琦两位超头部流量,以今年天猫双十一为例,上述两名主播带货额均达到200亿元,占到天猫平台销售额8%,占比前二十名带货额超过60%;二是主流带货产品为香化类产品,其他类别较低;三是抖音、淘宝及快手三分天下,成为主播带货的主流平台,薇娅及李佳琦主打淘宝平台,辛巴家族主打快手平台,而抖音比较分散,属于腰部、尾部及自播平台。

税务局给薇娅开出了13.4亿元的罚单,“吃瓜群众”惊叹带货主播真挣钱!他们如何挣钱的呢?实际上,从主播产业链看,包括电商平台、内容平台及主播分的钱都是从品牌商获得,其中主播收入为坑位费和佣金,坑位费固定,而佣金则看卖出的商品额,一般都能给到10%以上的交易提成,此外还有如品牌折扣等隐性收入。

头部主播偷税漏税整治,一方面对流量影响巨大,超头部流量出现缺口,腰部及尾部有机会获得分流;另一方面对于头部主播依赖度高的品牌是巨大的打击,薇娅全网封杀,短期基本没有复出的可能,导致部分品牌商销售额的巨震。对于流量平台而言,影响不大,预计将会配合政策规范主播行为及平衡行业发展。

其实流量平台对直播电商发展起到核心作用,抖音、淘宝及快手庞大的流量吸引品牌商入驻,其中抖音于2020年日活跃用户数量近7亿户,虽然不像淘宝及快手聚集头部主播,但直播带货成长速度最快。2020年抖音直播带货成交额超过5000亿元,均超过淘宝及快手。当然,不容忽视其他流量平台的竞争,比如拼多多,用户数量已超越淘宝,也在积极打造平台的社交属性。

回归本质,直播电商向前看

直播电商说到底还是销售模式创新,从线下店面到电子商务平台再到主播带货,销售模式不断演变,而根本原因在于技术的迭代。社会零售结构持续调整,尽管新的销售模式(直播电商)将面临较大的监管压力,品牌商们仍可以布局广泛的渠道降低影响,比如通过回归传统电商/线下渠道进行营销。

而技术的进步,使得销售模式也在不断革新,如“元宇宙”如潮水涌来,将打通大量虚拟场景的虚拟世界,或令沉浸式虚拟世界购物体验成为可能。

实际上,无论何种销售模式,产品质量及品牌始终是获取市场份额最大的筹码。主播带货品牌主要为香化类商品,珀莱雅及雅诗兰黛等国际品牌销售额占比较高,主播起到流量聚集的作用。香化类产品对主播的依赖性大,一些非主流的,如华熙生物(688363.SH)的夸迪销售额严重依赖李佳琦。

头部品牌积极布局自播运营,降低对第三方主播依赖度。根据民生证券的研报,2021年12月1-19日,在天猫平台,如珀莱雅,李佳琦的销售额贡献为12%,自播销售额贡献9%;雅诗兰黛,李佳琦的销售额贡献仅为3%,自播销售额贡献26%,品牌自播更有利于品牌长期营销转化。

相比于香化类商品,其他类品牌相对低调,如安踏(02020)、李宁(02331)等运动类头部国货大牌,在直播电商渠道上,基本以自播为主,头部主播整治使得流量分流带来实质性利好。香化类公司营销支出也相对较高,雅诗兰黛、珀莱雅及露华浓等销售及管理费用率基本达到50%,而安踏及李宁等运动类在30-40%。

总结而言,直播电商发展势头迅猛,在电商行业的参透率持续提升,但商品类别集中,对头部主播依赖大,目前流量平台形成抖音、淘宝及快手三大格局,目前仍具有变数,庞大增量市场为拼多多等流量巨头带来机遇。头部主播整治活动或将放缓行业增速,在流量分流下,腰部、尾部主播以及自播获得更多的机会。

回归本质,直播电商作为销售模式创新,大量品牌商的布局持续推动其高速发展,已然发展成为新兴业态,未来发展趋势不变,而行业规范重塑直播流量以及商品类别分布,可关注安踏及李宁等国货头部品牌。