获华尔街看涨,但等待Rivian(RIVN.US)的是暴跌

智通财经APP发现,Rivian(RIVN.US)上市的静默期过后,投行纷纷开始给出不同的目标价,其中67%(8/12)的目标价是看涨的。在不提及具体名称的情况下,一些投行看涨Rivian的观点汇总如下:

1. 卡车/SUV市场对电动汽车的强劲需求;

2. 全球第一家豪华电动皮卡/SUV制造商,两款车型的预订量已经达到4.8万辆;

3. 极其全面和精心构建的商业战略;

4. 全套直接面向消费者的服务。

市场认同的观点

不得不承认,上述所有看涨论点都有其可取之处。该公司瞄准并准备销售的卡车和SUV在美国确实有很高的需求。这些车型目前在美国最受欢迎,而且很可能短时间内需求不会减弱。

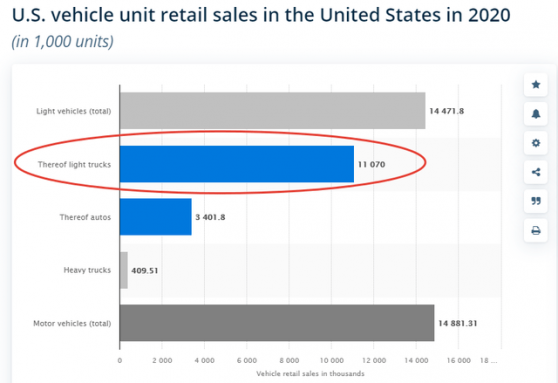

此外,轻型卡车在汽车总数量中所占的份额正在增加,其他不同类型的乘用车因此受到了不同程度的影响:

SUV在人气方面也获得了巨大的动力,到2021年6月,SUV占美国轻型车市场的8.8%,仅次于跨界车、皮卡和小型车。与此同时,2020年德国SUV和越野车的销量超过93万辆,其中SUV的新注册量最高。

这就是特斯拉(TSLA.US)还未发售Cybertruck,就获得如此大关注的原因。如此庞大的市场无法长期抵抗电动汽车的宣传。

反过来,Rivian成功地获得了马斯克的对手-Jeff Bezos的支持,这只会增加市场对整个电动汽车行业的兴趣,尤其是对Rivian的兴趣。

五花八门的新闻让投资者相信,Rivian是特斯拉的直接竞争对手,而且真的可以与之竞争。

另一个强烈影响投资者需求的因素是特斯拉的历史回报率。当散户/机构投资者考虑在没有收入的情况下投资该公司是否是个正确选择的时候,他们可能还记得媒体对这家公司的潜在市场和前景的评论,以及他们是如何“错过了特斯拉每股100美元”的。

此外,与通过经销商销售汽车的传统方式相比,Rivian试图实现的直接面向消费者的服务对比显得更加灵活和高效。

市场不认同的观点

强劲的需求和产品创新远远不是投资者寻求增长的全部理由,他们必须时刻注意隐患,冷静地评估市场形势。

必须注意的一点是,Rivian不仅仅是特斯拉的竞争对手,它也是整个电动汽车制造商市场的竞争对手。此外,传统的内燃机制造商正准备在未来10-15年内由燃油车平稳过渡到电动汽车。

目前,Rivian被错误地估价,该公司好像被认为是美国未来多年唯一的电动卡车和SUV制造商,轻型卡车的买家根本没有太多选择。事实上,情况远非如此。在内燃机和混合动力汽车中,丰田(TM.US)的RAV4是目前世界上最受欢迎的SUV。

智通财经APP曾报道过,丰田汽车表示,到2035年,在西欧销售的所有新车都将是零排放车型。

这一消息目前适用于西欧,但美国对电动汽车的热情无疑会在不久的将来使丰田在美国市场做出类似的决定。

此外,正如高盛分析师最近告诉其客户的那样,“几家传统汽车制造商和电动汽车新加入者已宣布计划在2021年至2024年期间推出电动汽车皮卡。”福特(F.US)F-150的预定量达到了20万辆,通用汽车(GM.US)在这方面也不甘落后,计划在2022年初将推出凯迪拉克纯电动车Lyriq。

此外,Rivian汽车的“主要竞争对手”特斯拉的Cybertruck,计划将在2023年底进入量产。如果是这样,肯定会增加电动汽车行业的整体竞争。

因此,Rivian的股票应该被视为增长型投资所能实现的疯狂的体现。虽然并不反对成长型股票,但Rivian上市时,其估值立即达到770亿美元(106.75美元的发行价乘以总流通股总额,达到7.25亿美元);此外,公司自2009年6月成立以来所做的就是:

a) 开发一些原型

b) 获得亚马逊(AMZN.US)和福特的支持

c) 从其最大的投资者—亚马逊那里获得一份主要合同。

坦率地说,该公司虽然在上市几天后就达到了1500亿美元的市值,但几乎没有证明其溢价估值合理性的证据。

这是所有Rivian投资者应该坐下来好好思考的地方。他们现在已经为这家目前还没有收入的公司支付了超过1000亿美元,该公司计划花费大量资金在英国布里斯托尔建立一家覆盖欧洲的工厂,并在美国建立一家工厂,以成为全球高性能汽车制造商。建造工厂需要数年时间,零部件的供应链也必须建立起来。与此同时,Rivian只能依靠强劲的需求和稳定的预购供应。与之相比,其他大型厂商能够快速优化其生产,将燃油发动机转换为电动汽车发动机,这将大大削弱Rivian的竞争能力。

该公司承诺到2023年将现有工厂的年产量提高到20万辆,而该工厂目前的年产量仅为15万辆。而对于上文中提到的两家新工厂,Rivian的目标是到2030年年产100万辆汽车。不过,就目前而言,这些都只是承诺。

一些分析师似乎完全忽略了股票和公司之间的区别。不否认Rivian可能有相当高质量的产品,其直销分销系统在效率方面远优于传统的经销商,但投资者不应将该公司视为电动汽车领域未来两到三年唯一的卡车和SUV生产商。

结论

汽车生产的数量不可能无限增长,相对于美国人口而言,不需要多4倍的新车。目前的趋势是,汽车只会从燃油车逐渐转变为电动汽车。这意味着,尚未建立规模所需基础设施的电动汽车企业的资本规模将从天而降,Rivian很可能是第一个。

考虑到美联储收紧量化宽松政策并可能加息,这对于这家处于早期发展阶段且没有高度发达的基础设施和丰富的经营历史的公司来说,可能会耗费巨额资金且难以融资,这为Rivian2022年的股票表现埋下了隐患。

投行以当前水平买入Rivian的观点和建议似乎与现实脱节,因为Rivian并不是存在于真空之中,而是被迫与准备更充分的竞争者分享市场。

因此,不管Rivian在未来几年内增长得多快,该公司的股票都可能大幅下跌,因为不幸的是,对于公司和汽车爱好者来说,Rivian的卡车和SUV不是电动汽车领域的唯一。因此,尽管投行纷纷看好该公司发展,给予看涨评级,仍不建议目前买入Rivian。