凯美特气:净利增四成 电子特气布局进入收获季|中报解读

财联社7月28日讯(记者 黄路 李拥军)传统主业二氧化碳销量下降,电子特气放量。凯美特气(002549.SZ)今年上半年净利同比增41%。公司证券部人士对财联社记者说,净利提升主要得益于公司稀有气体产品销售今年起有较大增长,电子特气毛利率较高,营收占比在提高。

凯美特气于今年7月27日晚间披露中报,公司2022上半年实现营业总收入3.63亿元,同比增长20.7%;实现归母净利润8271万元,同比增长41.7%。

中报显示,分产品看,公司营收占比近1/3的二氧化碳业务同比降19.35%,毛利率为46.63%,同比降7.47%。公司二氧化碳下游客户主要有食品和工业客户。

二氧化碳产品因运输成本较高,具有一定的销售半径。公司内部人士表示,传统二氧化碳销量受疫情有一定影响,各地区防疫措施使得司机配送效率降低、运输成本增加。此外,上半年是二氧化碳淡季,6月中旬到10月份为旺季。

不过,公司特种气体业务上半年放量明显,营收由上年同期825万元提高至6586万元,占比由上年同期2.74%升至18.12%,同比增698%。考虑到特种气体的毛利率达84.67%,其对中报的利润贡献尤大,公司2018年切入电子特气的布局已经进入收获季,利用电子特气提升公司盈利能力的初衷也得以实现。

上述证券部人士介绍,稀有气体市场需求在不断增长,而供应量却没法大幅度增长,导致产品价格持续攀升。今明两年,特种气体纯气占比较大,等后续与下游厂商的激光混配气长协完成后,激光混配气的比重会逐步提升。

相对纯气销售,混配气、激光混配气要求水平更高,价格价值更大。目前高端电子特气、激光混配气供应商还是以国际大型外资企业公司占据主要市场。近年来,我国特种气体在技术进步、 需求拉动、国家政策刺激等多重因素的影响下, 国内企业已经在各个产品领域逐步突破, 目前国产化进程的增速将尤为明显。包括凯美特气在内,还有华特气体(688268.SH)、 金宏气体(688106.SH)、 南大光电(300346.SZ)等均在逐鹿高端电子特气领域。

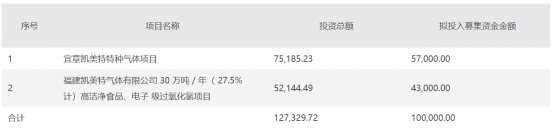

记者注意到,日前,凯美特气公布拟定增募资不超过10亿元,其中5.7亿元计划用于“宜章凯美特特种气体项目”(总投资7.5 亿元),初步建设15 套电子特气和混配气体生产加工及辅助装置。另外4.3亿元计划用于“30万吨/年高洁净食品、电子级过氧化氢项目”。

(数据来源:上市公司公开信息)公司近日接受机构调研时透露,郴州宜章电子特气项目和福建泉州双氧水项目作为募投项目,需要具备环评批复才能申报材料,两个项目正在抓紧前期工作。其中,福建泉州相关前期工作都已经在开展,包括安评、环评、能评以及相应设计在进行中。据了解,宜昌项目工商注册以及项目备案均已完成,福建双氧水项目备案已完成。上述人士表示,两个募投项目都在按计划进度积极推进中。

(编辑 刘琰)