集邦咨询:冰火两重天 组件涨价已是大势所趋

智通财经APP获悉,根据集邦咨询观察5月产业链生产运营情况,基于海外市场传统旺季及国内分布式装机的火热发展,电池片、组件环节已上调排产计划,而硅料供应量依旧有限,部分扩产产能将于三季度释放,叠加产能爬坡时间,最早将在年底年满产,对整年硅料供应量影响有限,预计今年仍将维持供需紧平衡状态,硅料价格仍有上涨空间,在此情况下,组件涨价已是大势所趋。

据集邦新能源网EnergyTrend预测,2022年欧洲光伏装机量有望达到49GW,大幅超出此前预期。近期,受俄乌冲突影响,欧洲为减少能源依赖,计划大力发展可再生能源,海关数据显示,2022年一季度,中国组件出口欧洲总量已达16GW。随着硅料价格不断上涨,企业利润均实现了成倍式增长,而下游电池片、组件企业难堪重负,部分企业出现增收不增利现象,更有甚者出现亏损,行业内利润分配可谓是冰火两重天。虽上游硅料企业扩产不断,面对如此旺盛的市场需求,仍显囊中羞涩,价格也存在上行空间,同时辅材价格的上涨,也使组件企业有苦难言,在此情况下,组件价格上涨已是大势所趋。

供需错配,硅料价格持续上涨

今年以来,硅料价格持续上涨,5月初,硅料价格已涨至259元/吨,逐步接近2021年最高价,目前扩产产能逐步释放,但释放进度不及预期,而进口硅料因海外企业检修维护等影响,数量逐渐减少,且延期严重,供应有限;下游硅片企业在需求预期和价格涨势的支撑下,叠加部分新增产能逐步释放,对硅料的需求提升,造成硅料供不应求的局面,支撑了价格不断上涨,由2021年年初1月均价的87.75元/吨上涨至4月均价的251.5元/吨,涨幅达186%。

图:硅料价格趋势(单位:元/吨)

来源:集邦咨询

上游涨势凶猛,组件涨幅远不及上游

硅料上涨导致产业链下游各环节价格跟随上涨。硅片端,因硅成本上涨,生产受限的同时产品运输到货时间也有所推迟,供应偏紧,目前M10及G12硅片价格已至6.78元/片、9.05元/片,同比增长44.2%、42.7%。电池片环节价格大致跟随硅片上涨,目前M10及G12电池片价格已至1.16元/W、1.17元/W,同比增长29.2%、28%。

组件价格也呈现上涨趋势,但考虑到项目商的接受度,价格上涨幅度较小,M10及G12组件4月均价已至1.9元/W、1.91元/W,同比涨幅仅为11.1%、12.2%,远不及上游涨价幅度,组件严重承压。

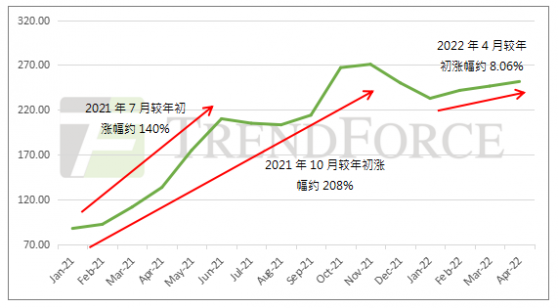

图:组件价格趋势(单位:元/瓦)

来源:集邦咨询

表:产业链各环节价格趋势

来源:集邦咨询

生产成本大幅提升,组件毛利率走低

由于组件价格普遍滞后于原材料成本上升,同时,常规P型组件产品同质化较严重,市场竞争激烈,利润空间有限;此外,受玻璃、胶膜及背板等关键辅材价格上涨影响,组件生产成本大幅提升,组件毛利率不断走低。观察硅料环节及组件环节毛利率,目前硅料环节毛利率普遍在50%以上,个别企业可接近70%,攫取了该产业大部分利润;反观组件环节,头部企业的毛利率均不到20%,根据东方日升2021年财报数据,该公司2021年组件毛利率仅为1.13%,较2020年的9.11%,下滑近8%,组件生产成本不断上涨,利润空间大幅压缩。

图:2021年部分硅料及组件企业毛利率

数据来源:集邦咨询

增收难增利,组件涨价已成定局

截至4月底,2022年各大央国企已公布近70GW光伏组件招标规模,已超2021年集采的总规模,尽管数量如此庞大,单价有所上涨,但组件企业大多面临着增收难增利现状。据集邦咨询数据统计2022年1-4月组件投标价均价集中在1.86-1.90元/W左右,低价资源逐步减少,最高投标价格达到2.076元/W,突破“2元”大关,整体来看,对比上游各环节,组件投标价格上涨幅度微乎其微。

图:2022年1-4月组件投标价格(单位:元/W)

来源:集邦咨询

据光伏盒子测算,在电池片价格1.17元/W的前提下,叠加胶膜、边框、玻璃、背板等辅材,组件单瓦成本已至1.897元/W,对比目前组件1.91元/W的价格,单瓦毛利已不足2分钱。

表:组件成本拆解(以545W单面单玻为例,尺寸:2256*1133*35MM)

来源:光伏盒子