津上机床中国(01651):低调务实的机床行业龙头

作为制造业的“工业母机”,机床是制造业中非常重要的一环。虽然被外界奉为“国之重器”,但由于机床身处制造业的上游,和终端消费者距离较远,长期以来普罗大众对于机床行业缺乏了解。

但自去年下半年开始,二级市场上的投资者们对于机床行业的关注度陡然上升。

机床行业热度走高,原因或许要追溯至2021年8月的一次会议。彼时,国资委党委召开会议,指出要把科技创新摆在更加突出的位置,并将工业母机位列关键核心技术攻关首位。该重磅会议甫一定调,资本市场的相关标的便应声大涨,价值重估行情一触即发。

不过所谓“冰冻三尺非一日之寒”,站在资本市场的角度考虑,机床业毕竟是一个具有较高认知门槛的行业,投资者要从众多标的中甄选出真正具备长期投资价值的公司并非易事。

而纵览整个资本市场,智通财经APP认为津上机床中国(01651)基本面扎实、成长预期高;且相比较于A股的相关公司,津上中国的估值长期处于低位,堪称是“被低估的行业龙头”。

行业发展逻辑强化

在二级市场中,若要判断一家企业的长期投资价值高低,首先需要对该企业所处行业的竞争格局及未来发展方向做出大致的判断。

回溯中国机床行业的发展历程,自2002年以来,我国的机床行业大致经历了三个发展阶段:本世纪初-2011年,国产机床突飞猛进,国营企业掀起对外并购热潮;2012-2017年,行业增速放缓,以“十八罗汉”为代表的国企逐步败退;而自2018年以来,落后产能持续退出,行业格局进一步优化。

据智通财经APP观察,目前中国机床业的势力主要可以划分为三拨:即国企、民企和外企。其中,伴随国企的陆续退出,民企和外企逐步发展壮大,成为业内最为重要的两股力量。

比较而言,民企的优势在于控制成本能力强、市场机动性高,但作为行业里的“后浪”,这类公司的技术积累普遍相对薄弱,在产品力、品牌影响力等方面欠缺火候。

而以津上中国为代表的外企,兼具技术优势和品牌影响力,同时账上资金充沛,在现阶段的竞争中处于明显优势地位。其中,尤为关键的是,类似津上中国这样的企业在高端数控机床领域具备显著的先发优势,技术壁垒深厚,可以有效填补民企因技术能力欠缺而难以满足的市场对于高端机床的大量需求。

就行业当前的发展趋势来看,机床业正在发生新的积极变化:一方面,中国机床业正处于机床数控化率加速提升的历史性时刻;另一方面,伴随行业竞争格局优化、机床数控化率提升,国内有望孕育出百亿规模的世界级机床企业。

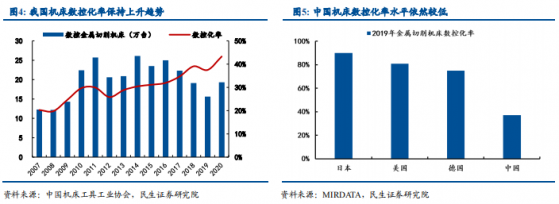

首先,就数控化进程来看,据中国机床工具工业协会的数据,2007-2020年中国制造业机床的数控化率由17%大幅提升至43%。但与老牌工业发达国家相比,我国机床数控化率仍显著偏低。以2019年为例,我国机床数控化率为37%,相当于日本上世纪八十年代的水准,而如今日本和德国分别已达到90%、75%。可见,对标海外发达国家,中国数控机床仍有非常大的增长空间。

其次,就龙头企业的发展状况来看,对照日本、美国、德国等发达国家,上述国家中均产生了数家年营收在百亿元以上的世界级机床厂商,而规模达数千亿的中国的机床业却迟迟未能孕育出真正的龙头型机床企业。但诚如前文所述,当前中国机床业的竞争格局已大为优化,同时机床的数控化率加速提升,在此背景下,未来行业中亦有望涌现出若干家营收达到百亿元以上的世界级机床厂家。

基本面优异的行业龙头

纵览整个中国机床行业,智通财经APP认为津上中国是其中最具竞争力的企业之一;而展望后市,公司亦有望最先达成营收对标海外世界级机床厂商的目标。

首先,就技术和品牌渊源来看,津上中国具备突出的优势。据了解,公司的技术和品牌均来自其控股股东日本津上。后者成立于1937年,是一家在日本东京证券交易所上市的世界级机床厂家。八十多年的经验积累和技术沉淀,使其具备世界一流的精密机床研发实力,其品牌津上(Tsugami)在全球制造业,特别是小型精密零部件的加工行业享有盛誉。

目前,津上中国的本体研发是由日本津上负责,这令津上中国可以将中国机床市场的需求与全球最前沿的机床技术结合在一起,保证了产品的竞争力与前瞻性。另外,日本津上强大的技术背景和品牌背书,亦提升了津上中国在行业内的竞争力。

其次,就产品及下游应用来看,津上中国拥有丰富的产品线,且它的高端产品能够有效填补民企因为技术能力欠缺而无法满足的庞大的市场对于高端机床的需求。

时至今日,津上中国的产品已经涵盖精密车床、精密加工中心、精密磨床等各类高端精密数控机床,其产品可广泛应用于小型精密零部件的加工,涉及汽车、3C、自动化、医疗器械、工程机械等诸多行业。

结合公司最新的财报数据来看,精密车床为公司的支柱性业务,收入占比约为87.8%。精密加工中心的收入占比为5.1%,其余为精密磨床、精密滚丝机等。

智通财经APP获悉,在公司精密车床产品中,精密自动车床是其主力产品。目前在国内自动车床细分市场中,津上中国的市场份额接近60%,是该行业名副其实的龙头老大。据了解,自动车床的自动化加工程度非常高,具备省人力、高效率的加工优势,目前被广泛应用于需要高精度、大批量生产的零部件加工,如手机零部件、5G接插件及汽车中的轴类零部件等。

强大的技术和品牌优势,反映在报表上,便是津上中国的业绩连年高增。数据显示,公司自2017年上市至今,其销售规模整体呈现快速增长。2017财年销售收入16.4亿元,2021财年销售收入31.2亿元,年复合增长率达13.8%。归母公司净利润从2017财年1.1亿元增长至2021财年的3.9亿元,年复合增长率高达28.3%。

另据津上中国日前披露的盈喜公告,公司2022财年全年归母净利润约6.6亿元,同比增近七成。而按2022财年中期净利润率15%线性推算,公司全年的营收料将超过40亿元。

特别值得注意的是,公司的盈利能力在整个机床行业始终名列前茅,以2022上半财年的口径看,公司的净利润率高达15.9%。这个数字即便是放在全球机床行业当中,也难找到与其匹敌的厂家。另从投资回报率来看,同期公司ROE达19.8%,ROA达12.3%,远超国内外同行,无愧为机床行业的“尖子生”。

在核心财务数据保持高速增长的同时,津上中国的经营数据亦保持稳健。例如,从偿债能力看,2022上半财年公司的流动比率2.2倍,速动比率1.6倍,偿债能力优异。

而在营运能力方面,通过数据亦可窥见津上中国的优秀。众所周知,机床行业属于重资产行业,原材料占成本比重大,因此库存也难免会比其他行业高。一般情况下,机床企业的库存周转天数在150~200天区间内便属于优秀,200天以上的厂家更是比比皆是,而津上中国的库存周转天数仅为75天。据悉,公司的竞争优势之一,便是通过保持一定的完成品库存,使其产品的交货期比其他竞争对手要短。津上中国能够同时做到保证短交货期,又能将存货周转天数控制到如此程度,这足见其营运能力之强悍。

另外,津上中国的应收款项平均周转天数亦较同行短,2022上半财年仅为86天。据悉,除对个别优质客户赊销外,公司原则上采取100%款到发货模式,这也在极大程度上令公司规避了财务风险。

综上,结合技术、品牌,各项财务及经营数据来看,津上中国均处于中国机床业的龙头位置,各方面优势显著。值机床行业发展逻辑愈发强化的当下,作为龙头的津上中国各项能力出众,有望率先突围并成长为百亿规模的世界级机床企业。

不过,也正因为津上中国的作风一贯低调,且公司在港股上市,长期以来公司的受关注度并不高。但考虑到近年来国家对于机床,尤其是数控机床的重视程度上升到了空前的高度,作为行业执牛耳者的津上中国,投资价值料将持续为外界所发掘,接下来公司有望开启价值重估行情。