天风海外:港股业绩期来临 关注疫情拐点影响

财联社(上海,编辑 黄晓峰)讯,天风证券海外团队4月18日发表研报称,2022年一季报业绩期即将来临,一方面,关注“宅家红利”、版号核发恢复、宏观消费放缓综合影响。另一方面,持续关注局部疫情缓解后,线下复工进度和消费场景恢复,以及传导至线上广告的投放预算的潜在回升趋势。

上周初国家新闻出版总署批准了去年7月以来的首批游戏版号(共45个),天风海外认为对于行业政策预期以及基本面具有较明显的积极意义,期待国内游戏版号核发回归常态化后,行业新游戏供给弹性明显改善。

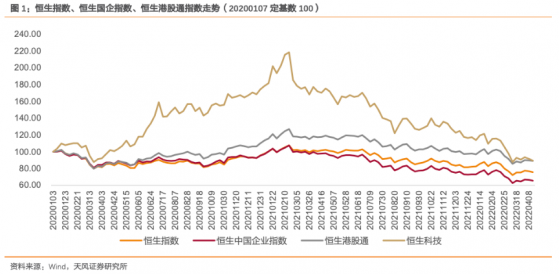

港股恒指、恒生国企指数、恒生港股通指数2020年来走势中长期看好游戏头部厂商

天风海外预计未来游戏供给呈精品化趋势,中长期更加看好头部厂商的开发运营能力,短期关注2022pipeline释放弹性。

近期局部疫情及出行管控政策,预计一定程度上将促进线上游戏大盘时长和付费增长,新游戏供给恢复则有望进一步拉动用户增长和付费意愿提升。游戏板块估值处于低位,短期受益于“宅家红利”,国内版号核发恢复后基本面预期上修,叠加游戏出海维持较高增长,基本面和估值有望双双修复。

版号情况和涉及上市公司如下: 吉比特 (603444.SH): 端游《塔猎手》《盒裂变》;游族网络(002174.SZ): 《少年三国志:口袋战役》;三七互娱 (002555.SZ):《梦想大航海》;中青宝 (300052.SZ): Switch《铸时匠》;心动公司 (2400.HK):《派对之星》;创梦天地 (1119.HK):《小心火烛》;友谊时光 (6820.HK):《零号遗迹》。

国内平台经济治理加强网络直播、短视频等领域监管。上周广电总局公告将加强网络视听节目平台游戏直播管理,各类网络视听节目均不得直播未经主管部门批准的网络游戏,加强游戏直播内容播出管理,预计对游戏直播行业有所影响,对于头部游戏厂商影响有限。

网信办通知,将联合税务总局、市监总局联合开展“清朗·整治网络直播、短视频领域乱象”专项行动,包括低俗违规内容整治、加强账号管理和打赏管理、整治营销带货虚假宣传和偷逃税问题、整治恶意营销问题等。

海外HFCAA跟踪,再有12家中概股列入暂定名单,微博转入正式名单。目前正式名单共有6家中概股公司,暂定名单共有17家中概股公司。持续关注中美监管机构沟通进展及官方表态、美国加速法案进展、中概股战略性回港趋势。

恒生综合行业指数上周涨跌幅一季报和局部疫情缓解是焦点

总体而言,2022年一季报业绩期即将来临,一方面,关注“宅家红利”、版号核发恢复、宏观消费放缓综合影响下对于游戏基本面的温和促进趋势,同时关注局部地区疫情对于本地生活(供给)、电商(物流)、广告(部分行业广告主需求)行业的阶段性影响,不排除部分公司22H1业绩市场预期或仍有调整。

另一方面,持续关注,局部疫情缓解后,线下复工进度和消费场景恢复,以及传导至线上广告的投放预算的潜在回升趋势,按边际复苏节奏/弹性排序,预计本地生活>电商>广告。

港股市场关注:

1)游戏行业向好,短期基本面韧性较强,关注网易、腾讯;

2)局部疫情缓解后,本地生活、电商或有望较快恢复,关注美团、京东、拼多多、阿里巴巴;

3)线上广告行业静待需求改善,关注结构性份额增长的平台,如快手、哔哩哔哩等。

海外市场关注:

1)美国实际利率趋近于转正,且全球供应链来看,突发的疫情仍对出口国的生产构成压力,从而全球通胀压力在供给下或难以得到短期缓解。

2)海外科技巨头一季报即将一周后陆续发布,从消费信贷和中小企业复苏速度来看,电商整体增速或好于广告增速,但消费电子受通胀压力仍然明显,海外科技巨头建议首要关注亚马逊与微软。

风险提示:1、海外疫情控制不及预期;2、中美贸易摩擦;3、互联网监管趋严风险;4、流动性环境收紧超预期;5、海外市场竞争加剧。