盈利增长表现卓越!微软(MSFT.US)还能再涨20%

智通财经APP观察到,几十年来,微软(MSFT.US)一直是技术领域的领导者。微软最初是一家操作系统软件公司,MicrosoftWindows和Office的巨大成功使他们一跃成为技术领域的佼佼者。此后,其业务已扩展到许多不同的分支(云服务、生产力和协作工具、游戏等)。微软是具有许多竞争优势的真正占主导地位的公司之一。

近期,由于通胀压力、以及劳动力和供应成本的增加,许多公司的利润都被压缩。而微软一直在寻找扩大利润的新方法。当前的世界动荡和经济不确定性对股市造成了严重破坏,尤其是对科技成长股。

不过,在分析人士看来,这样的波动也带来了趁低买入微软股票的好时机,因为微软是长期投资者的绝佳选择。

1 业绩表现

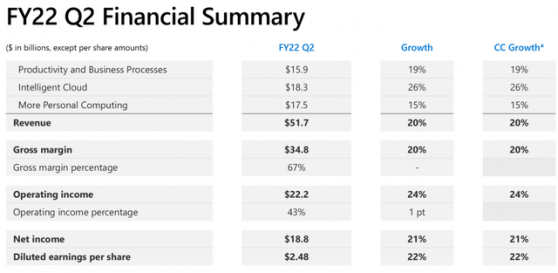

微软在1月下旬公布了2022财年第二季度财报。财报显示,该公司Q2营收同比增长20%至517.28亿美元,高于市场普遍预期的503亿美元。摊薄后每股收益同比增长22%至2.48美元,同样高于市场预期的2.32美元。净利润同比增长21%至187.65亿美元。

与上年同期相比,所有细分市场业务都大幅增长。其中,LinkedIn营收增长了37%,Dynamics系列产品和云服务营收增长了29%。

此外,营业利润率从上年同期的41.5%提高到了43.0%,这是一个令人高兴的结果,尤其是考虑到许多公司正经历着因通胀压力、以及劳动力和供应成本的增加所导致的利润压缩,这种幅度的利润扩张清楚地表明该公司产品的优越性及其管理层对业务的精明关注。

2 利润扩张

1)专注于正确的业务

这是微软得以实现利润扩张的第一个关键因素。数据显示,与个人计算业务相比,其生产力和业务流程的盈利能力更高。

自2016年以来,微软一直专注于生产力和业务流程(包括Office、Dynamics和LinkedIn等套件)和智能云(Azure、相关云服务和平台)的营收增长。

生产力和业务流程的增长很大程度上是通过提供卓越的产品和捕捉产品之间的协同效应来实现的。几十年来,微软在操作系统市场和办公软件市场一直占据主导地位,因此其软件的安装基础非常庞大。

在庞大的操作系统和办公软件安装基础之上,微软提供了与其他软件/平台无缝合作的新产品,这种协同作用进一步推动了交叉销售,从而实现了营收增长。例如,Dynamics365 for Talent与LinkedIn是微软软件之间协同效应的一个很好的例子。

智能云平台的增长则是通过卓越的人工智能技术和规模经济实现的。在新的远程工作环境下,企业加快了数字化转型,微软为实现这一转型提供了关键技术和基础设施。

此外,利用其庞大的全球足迹和资源,微软创建了一个大型数据中心网络,为规模经济提供三大优势;计算成本低得多的数据中心;在不同的客户、地理和应用程序需求模式之间提供出色的数据协调和聚合的数据中心;以及提供较低应用程序维护成本的数据中心。

得益于这些优势,微软的智能云细分市场正在以惊人的速度增长,并且在可预见的未来,这一增长趋势还会持续下去。

2)扩大竞争优势

推动微软利润扩张的另一个关键因素便是该公司不断努力扩大其竞争优势。自2016年以来,该公司一直在增加资本支出,从2016年的89亿美元增加到2021年的242亿美元。

此外,微软一直将毛利润的20%用于研发(过去12个月为220亿美元)。由于这些用于增加产能和改进产品的投资,该公司的产品能长期处于市场领先地位也就不足为奇了。

不仅如此,为了增强自身竞争优势,微软在收购关键业务上也毫不手软。今年1月,微软宣布计划以687亿美元收购热门游戏《使命召唤》制造商动视暴雪,这是游戏行业历史上最大规模交易,引起了巨大轰动。

除了动视暴雪,微软仅在2021年就完成了14笔交易,包括Two Hat、ClearSoftware、Peer5和CloudKnox。这些收购将为微软提供关键技术和人才,推动未来的增长并增加营收。

3 估值

分析人士采用现金流贴现(DCF)模型来估算微软的内在价值。

在模型中,将微软最新一份财报中的息税折旧摊销前利润(EBITDA)作为测算企业自由现金流,加权平均资本成本(WACC)为7.5%。在基本情况下,假设微软未来5年EBITDA增长20%(最后为零增长);在看涨和极端看涨的情况下,这一数字将分别为22%和24%。考虑到该公司目前的有利条件、以及收购动视暴雪等带来的额外增长,22%-24%的EBITDA增长是合理的;此外,该公司不断扩张的利润率也将对EBITDA的增长做出积极贡献。

模型计算结果显示,微软的股价目前还存在15%-20%的上涨空间。这一数字表明,当前的股市波动为趁低买入该股提供了一个良好时机。

4 风险

1)企业收购总是有风险的。特别是像动视暴雪这样规模的公司,需要耗费大量的财务、时间和人力资源才能完成收购。即使完成收购后,成本协同效应和营收增加也应该足够大,才足以证明收购成本是合理的。此外,动视暴雪在公司内部也存在文化问题,并面临法律问题。因此,投资者应该密切关注有关收购过程的新闻。

2)当前世界动荡带来了很大的不确定性。战争、通胀、经济增长和供应链问题每天都在剧烈地影响着股市。在这个市场上,很难保持长远的眼光而不被新闻标题引起的短期市场波动所左右。因此,投资者需要坚持长期投资。

5 结论

市场主导地位、技术优势和管理层对增长的持续驱动,共同促成了微软这家公司卓越的盈利能力和长期增长。在可预见的未来,这种趋势很可能将继续下去,该股股价在当前基础上还有15%-20%的上涨空间。