【焦点复盘】A股喜迎虎年开门红 基建板块能否成为新主线

财联社2月7日讯,今日共86股涨停,26股炸板,封板率为77%;保利联合4连板,创业板德石股份2连板。盘面上,收涨个股3448只,收跌个股1110只;油气、基建、钢铁、水泥等涨幅居前,新冠药、教育、游戏等跌幅居前。

安信证券称,1月高位抱团瓦解引发了资金连锁反应,节前市场流动性压力顶点已现;信用拐点尚需时间验证,年报预告不乏亮点,当前是基本面预期的底;春节长假效应叠加海外风险担忧,节前出现了风险集中过度释放,情绪底也已经出现。政策底早已明确,“情绪底”和“市场底”共振下,A股的超调带来了布局上半年的更好时点,建议围绕两个低位积极布局迎接行情起点。

从技术面来看,当前市场整体或已处于底部区域,随着春节期间外围股市回暖导致的信心恢复,有望迎来一波震荡反弹行情。这一轮行情的性质,对于创业板指而已或可看成是B浪反弹,对于沪深300而言,或有可能是一个震荡上行的五浪上涨行情。虽然创业板指或只是B浪反弹,但是对于短期超跌品种,或者短期仍有业绩催化或盈利超预期的品种,也不排除会有值得关注的反弹出现。

市场概述

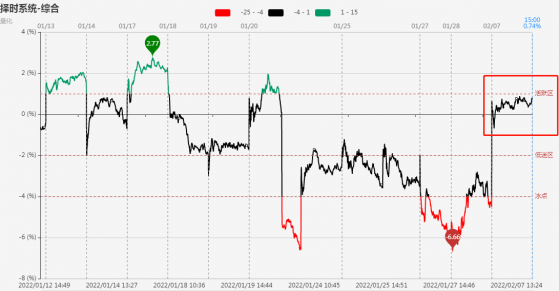

指标显示,市场短线情绪竞价回升至0轴附近,今日盘中主要在0轴上方窄幅振荡,整体波动不大。

个股方面,保利联合4连板领涨市场,创业板德石股份2连板。雅本化学复牌一字板跌停,对整个新冠药概念造成较大的负反馈,创业板国科微、左江科技由于业绩不及预期也双双跌停。

指数方面,出现比较明显的分化,沪指盘中主要在3400(+2%)附近窄幅振荡。创业板指高开低走,早盘一度涨近2.7%,尾盘一度翻绿,受权重标的宁德时代影响较大。

北向资金,今日合计净买入55.52亿元。其中,沪市净买入66.28亿元,深市净卖出10.76亿元。

焦点板块及个股

油气股全天领涨,创业板德石股份2连板,海默科技、贝肯能源、洲际油气、中曼石油、石化机械、中油工程、长江材料、中海油服涨停。消息面上,国际油价录得连续第七周上涨,自2014年以来首次突破90美元大关,来到七年高位附近。

冬奥会文创概念股受资金关照,文投控股、元隆雅图、麟盛科技、菜百股份涨停。驱动方面,随着北京冬奥会开幕,网友涌入奥林匹克天猫官方旗舰店,冬奥吉祥物冰墩墩的许多周边产品几乎“秒空”。

泛基建掀起涨停潮,设计、施工、建材、机械等均有出色表现,相关涨停个股近35只。该方向在节前一直处于走趋势状态,中国电建、中国交建、中国铁建等中字头权重标的1月份的走势也明显强于指数。

消息面上,国家发展改革委有关负责人此前表示,今年一季度面临的不确定因素较多,要把政策发力点适当向前移,做到早安排、早动手、早见效,以稳定的经济运行态势应对各种挑战。抓紧出台实施扩大内需战略的一系列政策举措。及时研究提出振作工业运行的针对性措施。适度超前开展基础设施投资,力争在一季度形成更多实物工作量。

安信证券指出,目前建筑行业基本面整体向好,尤其基建央企和地方基建龙头订单快速增长,助力业绩改善,未来将率先受益稳增长目标下的基建需求释放,同时积极布局新业务,提升综合实力,助力估值提升,2022年建筑行业有望迎来政策驱动和“建筑+”双重发展机遇,目前建筑行业仍处于低估值区间,投资价值凸显。

其中政策有望成为2022年行业“春季躁动”的一大驱动力,近期稳增长政策持续加码,积极的财政政策要提升效能,预计地方专项债有望在上半年发力,“两新一重”建设有望加码,基建投资适度超前值得期待。货币政策要灵活适度,保持流动性合理充裕,2022年存在降准、降息预期,货币政策宽松有利于行业发展。

综合来看,今日市场表现可以暂且以反抽看待,基建和油气的持续性还有待验证,以宁德时代为代表的新能源方向上方抛压较大,较大概率是以时间换空间,市场短线的反抽需要谨慎追高。

今日涨停分析图: