兴业全球:港股在“稳增长、宽货币”政策春风中迎来黎明 推荐三个投资方向

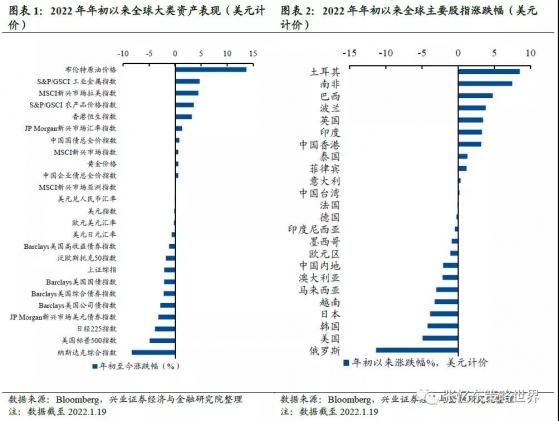

财联社(上海,编辑 周新旸)讯,兴业证券全球策略团队最新研报称,港股市场年初至今表现较佳,在全球大类资产中表现也靠前。

研报对港股短期行情展望认为,港股在中国“稳增长、宽货币”的政策春风中迎来黎明。对投资者在港股的建议有三个方向:

投资方向一:中短期聚焦“均值回归”行情。港股国企地产物业、港股互联网龙头:这些2021年受政策打压重灾区的资产,短期将有望继续跌深反弹,后续因为short squeezing而快速反弹之后,港股互联网股票将分化,还是要聚焦长期价值、中期成长。

对海外投资者而言,可以在此轮快速反弹之后,结合美国货币政策收紧的节奏,等待反弹到估值有分歧之时再次做空。今年互联网行情仍要反复做交易。围绕1季度中国“宽货币、宽信用”及积极的财政政策布局,关注建筑建材、券商以及部分“类债券”高息股的价值重估行情。香港本地金融股,受益于欧美加息预期,价值重估将继续。

投资方向二:立足中长期,淘金具有特色的港股科创公司、先进制造业龙头。新能源车产业链主战场在A股,而港股具有特色的整车及优势零配件。“双碳”时代,能源技术革命方兴未艾,主战场在A股,而港股具有特色的是,风光核氢等新能源产业链、新能源运营商、电力设备等。港股TMT龙头,淘金受益于国内“万物智联”及美国需求的优质港股科技股,特别是消费电子、软件。

投资方向三:立足长期中国共同富裕和“双循环”发展战略,逢低增持消费龙头。出口欧美的家电及电器工具等领域的绩优股。2022年1季度美国地产景气仍将延续,经济数据尚好,受疫情的冲击将减弱,社交性经济需求将增加。布局受益于行业消费升级、产品结构优化以及提价的啤酒、乳制品龙头,关注受益于2022年猪周期见底启动的农业股。

港股在中国“稳增长、宽货币”的政策春风中迎来黎明

首先,美国“收水”目前只是预期而非现实,心动而非幡动,对于“全球估值洼地”港股市场的影响有限,渐渐脱敏。虽然近期美国加息、缩表的预期升高,美债利率快速上行,但是,美国长端利率仍在历史低位,更重要的是海外美元流动性依然充裕,Taper只是减少购债规模,远不是实质性收缩。

其次,中国货币政策“以我为主”,随着稳经济财政政策发力,叠加产业政策边际改善,预计当前到3月中旬美国议息会议之前,港股将处于反弹时间窗口。

第三,今年上半年,港股的反弹行情中间有诸多波折。在互联网大逻辑从高成长、高估值转向“规范发展、回归价值”的过程中,作为港股中流砥柱、指数主心骨的互联网行情仍是反弹。1季度互联网、房地产的反弹一旦后续幅度显著,比如从年初底部反弹30%以上,外资大概率仍会反向做空。3月份美国议息会议时加息的概率较大,之后,要小心美联储实质性收紧对港股的短期冲击。

港股强势背后的原因——权重板块政策面和基本面的预期改善

兴业全球称,2022年1月港股曙光再现,内外部环境有利于反弹的时间窗口:国内稳经济政策发力,2022年一季度货币政策有望进一步宽松;内地政策环境变化对港股影响可能在边际改善。2022年年初以来,2021年受压制的港股权重行业迎来曙光。

此前对内地金融、地产股(在恒指中占比约18.3%)的判断——房地产“危局”逐步迎来“转机”,内房、内银股中的“不死鸟”有望筑底反弹。2021年12月央行、银保监会出台《关于做好重点房地产企业风险处置项目并购金融服务的通知》,鼓励银行稳妥有序开展并购贷款业务,重点支持优质的房地产企业兼并收购出险和困难的大型房地产企业的优质项目;22022年1月初至今,房地产相关的政策环境不断改善,向实现良性循环迈进。

对互联网(在恒指中占比24.2%)的判断——产业政策环境改善,迎来长期熊市开头阶段的跌深反弹。

研报称,政策预期边际改善带来反弹行情的催化。2022年互联网政策导向从“防止资本无序扩张”转向“在规范中发展”,1月19日国家发展改革委、人民银行等部门联合发布《关于推动平台经济规范健康持续发展的若干意见》,旨在促进平台经济规范健康持续发展

2022年中国互联网股票的反弹行情,其实是互联网公司逐步从高估值成长股向平稳增长的价值股角色的转化,可参考2009年或2014年的中国移动,经历上一年度的大跌之后,有机会出现一段可操作的反弹行情。

他们表示,互联网股短期大反弹的动力——short squeezing空头撤退,叠加中资“北水”加仓港股。后续若显著反弹,要小心美国收水的做空力量。

央企价值股(在恒指中占比6.9%)重估的大潮方兴未艾。研报认为,2021年央企效益增长创历史最好水平,净利润同比增长29.8%。2022年国内稳经济政策发力,国企央企将承担着稳增长的主要任务。2022年国企改革三年行动收官之年,部分港股央企的基本面正迎来转机或转型机遇。

研报重申2022年港股反弹小牛市的中期推动力

中国社会财富向权益资产再配置的大潮方兴未艾,港股2021年调整充分,有望吸引南向资金加快流入。

以史为鉴,滞后于AH溢价指数高点2-3个月,南向资金往往会出现净流入的阶段性高潮。截至2021年年底,AH溢价指数为147.0,位于2015年以来的98%分位数水平,接近历史高点;南向资金呈现出加速流入的态势,12月南向资金净流入规模为407.52亿元人民币,为2021年3月以来的最大值;2022年1月,南向资金维持流入趋势,截至1月20日,净买入262.45亿元人民币。

中期来看,外资增持中国资产趋势仍在。长线外资对于人民币中长期升值的预期升温,增持中国资产(包括国债以及外资熟悉的优质股票)的意愿提升,有利于港股反弹。12月下旬以来,港币兑美元不断走强,外资对中国资产包括国债和优质股票的青睐明显提升。2022年下半年,随着中国经济企稳复苏、人民币保持强势,外资增持中国股票特别是港股优质资产的意愿可能更强。