场外期权交易商扩容至45家,新增交易头部集中度下降, 衍生品业务成增厚业绩“利器”

财联社(上海,记者 卢丹)讯,近年来,越来越多证券公司发力场外衍生品业务,场外期权一二级交易商也在不断扩容,最新已合计增至45家。

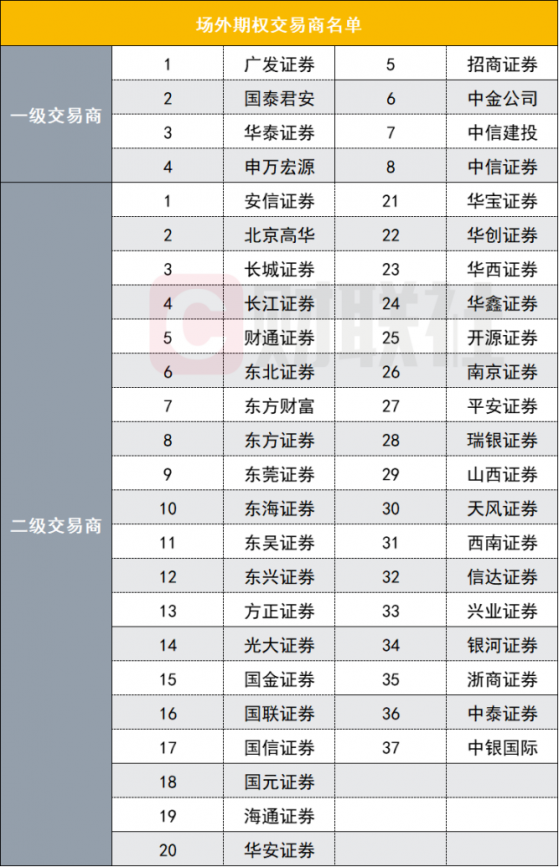

最近半月之内,中国证券业协会连续公布2批新增场外期权业务二级交易商名单,第13批新增北京高华证券和西南证券,第14批新增东海证券和开源证券。截至目前,证券行业场外期权交易商已增至45家,包括8家一级交易商和37家二级交易商。

根据相关规定,二级交易商仅能与一级交易商进行个股对冲交易,未成为交易商的券商不得与客户开展场外期权业务。由此可见,场外衍生品业务对券商综合实力要求高、场外期权更是需要交易商资格,目前场外衍生品市场集中于中信证券、中金公司、华泰证券等头部券商,一级交易商具有业务先发优势和规模优势。

但在业内人士看来,虽然放眼海内外,场外衍生品业务均呈现头部高度集中的情况,但是就场外期权业务来讲,新获批的二级交易商依然有较大的业务开展空间。

平安证券非银分析师王维逸认为,我国场外衍生品市场起步较晚,银行间场外市场占据主导地位,但证券公司场外衍生品市场近年来规模增长势头良好。近年来,资本市场改革持续推进,证券行业监管松绑迹象明显,市场交投活跃,权益基金市场扩容、投资需求旺盛。市场结构化行情之下,催生机构投资者对风险对冲、策略组合管理的需求,券商衍生品业务的发展方兴未艾。

场外期权交易商已增至45家

岁末年初短短半个月之内,中证协连续公布2批场外期权业务交易商名单,第十三批新增北京高华证券和西南证券,第十四批新增东海证券和开源证券为场外期权二级交易商。

从2018年证监会下发《关于进一步加强证券公司场外期权业务自律管理的通知》,公布首批获得一级、二级场外期权交易商业务资格的券商名单以来,一级交易商仅有广发证券、国泰君安、华泰证券、招商证券、中金公司、中信建投、中信证券和申万宏源证券,其中申万宏源为2021年1月由二级交易商变更为一级交易商。

某中型券商场外业务人士表示,“虽然2020年9月中证协发布《证券公司场外期权业务管理办法》后,多家券商已经申请了成为一级交易商,但是目前仅有申万宏源一家由二级交易商升至一级交易商,一级交易商申请难度非常大。但二级交易商门槛放宽了对证券公司的分类评级要求后,扩容较为明显。”

随着越来越多证券公司新增为二级交易商,场外衍生品市场,尤其是场外期权业务新增交易的头部集中度出现了明显下降。

根据中证协公布的《场外业务开展情况报告(2021年第11期)》,从业务集中度来看,本期收益互换业务新增规模排名前五的证券公司新增初始名义本金共 3126.68亿元,占本期收益互换业务新增总量的 87.09%;本期场外期权业务新增规模排名前五的证券公司新增初始名义本金为1605.79亿元,占本期场外期权业务新增总量的64.08%。

从上述表格中可以看出,场外期权业务新增交易的集中度下降较为明显,从2021年5月的78.72%已逐步下降至64.08%。而收益互换新增交易前五的券商虽然保持了85%以上的行业集中度,但集中度逐步下降。

头部券商场外衍生品业务先发优势明显

由于中证协近期不再公示场外业务前五的券商及相应数据,根据平安证券研报,目前场外衍生品市场集中于中信证券、中金公司、华泰证券等头部券商。

这些券商也在定期报告中公布了场外业务发展的一些关键数据。

华泰证券在2021年半年报中介绍,截至报告期末,收益互换交易业务存量为 3833笔,存量名义本金为人民币694.72亿元;场外期权交易业务存量为1016笔,存量名义本金为人民币444.59亿元。

此外,华泰证券在解释2021年上半年衍生金融资产同比大增69.66%时表示,主要系权益类衍生品规模增加。

中金公司在投资收益及公允价值变动处表示,场外衍生品及本集团创设的与股票、指数挂钩的结构化产品估值随股票市场行情变化而上升。

由此可见,权益类场外衍生品对券商投资收益贡献度较高,正在成为增厚券商业绩的新增长点。

但一位业务人士告诉财联社记者,“场外业务交易量增长比较快,是券商业务新增长点,但行业竞争也十分激烈,收取的价格比较低。”

国泰君安也在2021年半年报中公布了关键数据。场内期权做市业务继续保持行业领先,收益凭证结构化产品体系日益丰富,场外权益衍生品业务加强产品创新、提升跨境业务能力,规模和盈利水平均显著提升。2021年上半年,权益类场外衍生品累计新增名义本金1364.6亿元、同比增长88.6%,其中,场外期权累计新增名义本金850.3亿元、同比增长45.0%,收益互换累计新增名义本金514.4亿元、同比增长275.0%。跨境权益场外衍生品上半年累计新增名义本金规模321.3亿元,同比增长173.9%。

从国泰君安介绍的各类同比增幅来看,权益类场外衍生品、收益互换、跨境权益场外衍生品均呈现迅猛增长,无疑对增厚证券公司业绩起到了促进作用。

申万宏源也在2021年半年报中重点介绍了场外衍生品业务的高速发展情况。报告期内,申万宏源场外期权新增及存续业务规模位居行业前列,个股期权市场份额迅速提升,跨境业务规模较上年末增长超300%。

中信证券也介绍,境外股权衍生品交易持续发展创新,交易覆盖国际主流市场,为客户提供跨时区的全球市场衍生品交易服务。将继续完善产品供给和交易服务,以满足客户需求为中心,提高综合解决方案服务能力,打造股票衍生品国际综合业务平台,为境内外客户提供多市场、全天候的一站式投资交易服务和综合解决方案。

可以看到,头部券商在跨境衍生品业务上已经取得先发优势。

平安证券非银研报认为,场内衍生品做市业务、场外收益互换和期权等业务需要券商持有资产头寸,对券商资本实力要求较高。而做市商、场外衍生品交易商牌照有限,对定价能力和产品创设能力要求高,中小券商进入门槛高,龙头券商天然具备优势。此外,衍生品业务对机构客户资源要求较高,本身自带杠杆的属性决定了其对券商风控能力提出更高要求。龙头券商资本实力、风控能力、客户资源、牌照优势等明显,率先布局场外衍生品业务,将持续受益。

促进衍生品业务规范发展新规不断

在刚刚过去的2021年,不仅更多券商发力场外衍生品业务,监管部门也出台多项制度、指导意见以促进衍生品业务规范发展。

2021年12月3日,中国证券业协会制定发布《证券公司收益互换业务管理办法》;同日中国人民银行、证监会、银保监会以及国家外汇管理局也启动了就《关于促进衍生品业务规范发展的指导意见(征求意见稿)》向市场公开征求意见。

《证券公司收益互换业务管理办法》,明确了收益互换将采用和场外期权相同的交易商资质,进一步明确了交易商牌照是券商对外开展场外衍生业务的必要前提,保证互换业务长期良性发展。此外,还明确提出互换不得与私募“挂钩”,相关产品展业受限。

四部门联合发声,则有助于提高不同市场体系之间协同性,更强调投资者保护,强调金融机构的内控管理。

东吴证券非银团队分析认为,衍生品规模逐步扩大,资格牌照不断放宽,券商抢夺衍生品市场有助于提升自身ROE。各家券商加速场外衍生品业务布局,增加机构客户粘性进而丰富券商的收入来源,提高券商的综合服务能力以及综合竞争力。衍生品具有天然的高杠杆属性及其避险属性,有助于稳定证券公司ROE,同时随着衍生品规模持续扩大,将带动市场活跃度提升,东吴证券认为场外衍生品业务未来将成为券商新的核心竞争力。

平安证券非银团队认为,衍生品市场的发展将丰富券商收入来源、平滑利润周期。经纪、传统投行、传统资管等轻资产业务的竞争激烈、盈利波动大且盈利水平较低;自营方向性投资、股质、两融等传统重资产业务的盈利波动大、周期性强。在衍生品业务中,券商主要赚取息差和佣金收入,波动较小。

具体来看,券商作为经纪商,主要代理买卖上交所、深交所股指期权,提供交易通道,撮合客户交易并赚取佣金;作为做市商,券商为买卖双方提供双向报价,为市场提供流动性,收益包括价差收入和交易所返佣;作为场外衍生品的对手方,券商赚取期权费与对冲成本间的价差。而券商在从事衍生品业务的过程中,主要通过自持挂钩标的来对冲风险,利润来源稳定,因此将成为券商增厚业绩、打破强周期性、重资产化转型的关键。