从三个关键词看2021年游戏板块:元宇宙、出海与分化

从宏观来看,当前游戏市场已经从增量进入存量时代,流量增长的核心也逐渐趋向于“内容产品精品化+品牌虹吸效应”。在这一市场背景下,融入数字经济发展新浪潮,展现面向未来的正向潜力成为当前国内游戏行业发展的必然出路。这也让“元宇宙”、“出海”和“分化”成为2021年国内游戏行业发展的重要关键词。

“元宇宙”的入口

今年自Facebook改名Meta全力押注元宇宙开始,全球互联网行业便掀起了一股“元宇宙热潮”。由于元宇宙的核心是一个基于现实世界的虚拟空间,而游戏的产品形态与元宇宙相似。

所以,游戏是元宇宙搭建虚拟世界的底层逻辑,同时元宇宙也是在游戏的基础上进一步延伸。因此游戏也被称作“元宇宙”的入口,从“元宇宙”的角度挖掘今年游戏产业发生的变化,有利于投资者了解这一行业后续发展的前沿动向。

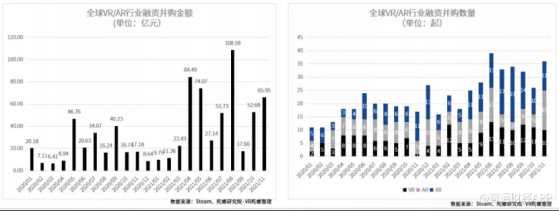

在硬件方面,与元宇宙概念相关的游戏硬件无非是AR和VR设备。近年来,随着VR、AR 设备 C 端接受度逐渐提高,降成本路径被探明,元宇宙接入设备商业可行性即将被验证。

因此,今年游戏领域的投融资活动对XR设备的偏好明显加深。从2020年第四季度开始,多家VR/AR内容及硬件公司完成了大金额融资。而在2021年全年,该行业的大额并购投资呈快速增长态势,并在4月、8月和11月迎来投融资热潮。

据不完全统计,仅2021年11月全球VR/AR投融资事件共计29笔,其中国内12笔,完成近4亿元人民币B+轮融资的鲲游光电居首位;国外融资17笔,腾讯投资、BritishPatientCapital和招商银行联合领投的Ultraleap,以D轮8200万美元金额位列第一。值得一提的是,去年全年VR/AR产业投融资金额仅为21亿元,共计54笔。也就是说,这三个月的融资总金额超过去年一整年。

从投资标的来看,随着元宇宙概念掀起热潮,游戏行业作为元宇宙生态发展的重要推动方,也在重点参与,众多国内游戏企业纷纷布局元宇宙相关领域,现有布局主要分为四个板块:底层架构(如区块链、NFT)、后端基建(如5G、云化)、前端设备(如AR/VR、可穿戴设备)、场景内容(如游戏内容)。

统计数据显示,约四成中国上市游戏企业先后已有不同领域的元宇宙业务布局,包括腾讯(00700)、网易(NTES.US)、世纪华通(002602.SZ)、中手游(00302)和中青宝(300052.SZ)等代表性游戏企业,除内容布局外,部分企业在XR、人工智能、云化领域也有显著投入。智通财经APP观察到,在A股中,“元宇宙概念股”中游戏股占到约24%,消费电子占到约19%,接近半壁江山。

在港股市场,腾讯无疑是最接近元宇宙概念的投资标的。从腾讯自身的技术储备看,数据显示,腾讯在全球126个国家/地区中,共有24000余件元宇宙领域的已公开专利申请。其中,发明专利占99.74%。腾讯在该领域的专利布局主要集中于数据处理、区块链、服务器、人工智能、图像处理、虚拟场景等专业技术领域。

而在内容端,腾讯与“元宇宙”最接近的动向就是平台及内容业务事业群(PCG)接连推出了三款类“元宇宙”产品:主打像素风的游戏社交产品NokNok、主打兴趣的Q次元以及正在QQ内测的QQ频道功能。

不难看到,在元宇宙的两大本质规则和算力上,国内游戏企业都有相应的发展,这也意味着未来国内元宇宙的应用场景落地速度将更快,具有一定的投资前景。

游戏“出海”成重要趋势

与国内创新药发展脉络类似,国内游戏市场在受到版号发放以及存量市场残杀的影响后,一大批游戏企业开始寻求产品出海,以期通过拓展海外市场维持自身不断向上的增长曲线。

根据AppGrowing此前公布的《2021年上半年全球手游买量白皮书》数据显示,国内手游出海增长率近年来呈高速增长趋势,2020年已达到33%,市场的增长对于产品的精细化运营和数据驱动都提出了更高的要求。

根据AppAnnie估算数据显示,2021年移动游戏支出有望超过1200亿美元。2021年上半年,有810款游戏的平均每月用户支出超过100万美元。可以看出,移动游戏仍然是一个蓬勃发展的市场。

在这个市场里,中国移动游戏持续成长,现已占海外用户支出的23%。而中国出海的移动游戏用户支出占海外移动游戏市场的份额,以平均三个百分点的年同比速度稳步增长。

今年上半年,中国手游海外用户支出同比增长近47%。而在区域头部市场,中国移动游戏的表现也可圈可点,如上半年共有8款游戏进入美国前30%榜单。拉美、日本也成为中国公司的新焦点,相较疫情前均有20%以上增长。

从今年下半年数据来看,在出海厂商及产品方面,米哈游回到出海发行商排名榜首,根据sensortower数据11月《原神》移动端海外收入环比增长60.5%;腾讯《PUBGMobile》来自土耳其的收入占比达到21.8%,首次超越美国成为收入最高的市场;心动网络重新进入Top30,主要来自东南亚市场收入贡献;沐瞳科技《MobileLegends》在印尼、马来西亚市场收入持续提升,带动厂商排名进入TOP10。

从全年来看,2021年中国自主研发游戏海外市场实际销售收入达180.13亿美元,同比增长16.59%,虽与2020年疫情严重时相比增速同比下降约17%,但近五年我国游戏出海份额的平均增幅稳定上升。

在各大出海的游戏企业中,A股的投资标的主要是:三七互娱(002555.SZ)、完美世界(002624.SZ)、吉比特(603444.SH)旗下的雷霆游戏和游族网络(002174.SZ)。其在SensorTower中国游戏出海榜单上,分别排名第4位、第18位、第22位和第23位。而港股的投资标的主要有:腾讯、IGG(00799)和心动公司(02400)。

渠道与内容走向分化

当游戏用户增量放缓时,意味着整个市场已难有新的增量空间,存量竞争成为市场主流。从目前市场情况来看,游戏行业的发展已经处于一个渐缓的趋势。

数据显示,2021年中国游戏用户规模保持稳定增长,用户规模达6.66亿人,同比增长0.22%。同时,2021年,中国游戏市场实际销售收入2965.13亿元,比2020年增加了178.26亿元,同比增长6.40%。

在存量市场竞争逐渐激烈的背景下,内容开始真正有了一定的话语权,而这也驱使国内游戏市场上渠道和内容走向分化。

智通财经APP观察到,今年9月,“EpicVS苹果”的世纪庭审迎来初步结果。根据判决结果,从今年12月9日起,苹果(AAPL.US)将不再被允许阻止开发者引导用户使用第三方支付。这意味着,苹果30%抽成税收政策出现破口。此后在全球范围内,渠道与厂商的关系都在重塑,厂商不必再受制于传统的倾斜式分成机制,如三七分成、五五分成等。今年,一些渠道商的抽成已经降至20%~30%。

从宏观来看,当前游戏市场已经从增量进入存量时代,用户流量增长的核心逐渐趋向于“游戏内容精品化+平台品牌虹吸效应”。随着游戏开发成本一路走高,以及新一代厂商与渠道关系形成,代表着内容为王的游戏时代已经来了。

因此,在从“渠道为王”向“内容为王”转换的当下节点,心动TapTap这一国内安卓分发渠道中的异类,受到更多关注。与苹果强制抽成和国内硬核联盟实行“五五分成”的抽成政策不同,TapTap的核心运营策略在于“不联运零分成”。相比于其他依赖抽成模式的渠道方,TapTap最大的不同就在于不做游戏联运业务,只收取广告费用。

智通财经APP了解到,目前TapTap的月活用户数量已超过2500万,另外垂直度高、活跃且优质也一直都是TapTap用户的核心特点,这些优势都进一步放大了TapTap的视频内容投放价值,而这也让心动成为游戏精品化时代分发渠道领域的良好投资标的。

而在游戏内容方面,优势细分赛道正成为各大游戏企业向精品化发力的重要突破口。

从市场受众的角度,细分需求正处于一个不断泛化和扩张的阶段,如果厂商的产品能抓住不同程度的创新机会,就能准确地在细分赛道跑马圈地,利用一种新产品来确立产品新的融合玩法和题材,在老产品的品类影响力中撕开一道口子。

今年以来,腾讯、网易、完美世界三家对国内游戏市场举足轻重的厂商轮番上阵,发布了密集的新一轮储备产品,合计近百款新游戏将在今后两三年逐步推出。从整体看,这三家未来产品基本盘呈现品类齐全、拳头产品过硬的特点,冲击包括开放世界、二次元、女性向等细分品类。

正如上文提到,当前游戏直播市场已经从增量进入存量时代,流量增长的核心也逐渐趋向于“内容产品精品化+平台品牌虹吸效应”。而“元宇宙”、“出海”以及渠道内容“分化”,反映的正是当前游戏行业积极寻找从存量市场实现突围的三大方向,而投资者或能从这三个关键词中找到今后深入进行游戏行业投资的风向标。