能源专题策划三|陆风升级+海风大潮又至 风机大型化明年将提速

投资要点:

1、风光大基地、分散式风电、老旧改造、海上风电等支撑“十四五”期间装机量达50GW以上;

2、风机大型化提速,或引发一轮风电材料革命;

3、风机大型化技术进步超预期,产业链成本快速下降;

4、顺应风机大型化和国产替代的核心零部件企业,或迎来更大的市场机遇。

财联社(青岛,记者 肖良华)讯,双碳目标下,利好政策频出,风电产业海陆并进,行业已经进入“黄金时代”。多家券商认为,风电装机战略地位提升,“十四五”装机中枢有望提升到50GW以上。

而陆上风电升级换代叠加海风大潮又至,将推动风机大型化。大型化的叶片会带动中国碳纤维材料行业发展,加速渗透。除此以外,聚醚胺、环氧树脂、结构胶、海上风电灌浆料的需求也会大幅增加。

风机大型化带来的技术门槛会提高,会让顺应大型化和国产替代的零部件头部企业有望获益。中国农业机械工业协会风力机械分会副秘书长梁志静认为,中国风电机组大型化,会带动塔筒(塔架)、主轴制造等技术走向世界领先水平。

海陆并进,打开成长空间

“双碳目标”下,风电作为目前最成熟且最具性价比的新能源之一,有望逐步实现从替补能源向主力能源的转换。民生证券认为,风电装机战略地位提升,“十四五”装机中枢有望提升到50GW以上。

从资源端来看,风光大基地、分散式风电、老旧改造,叠加海上风电等能见度和可行性较高的项目,能够有力支撑“十四五”期间的装机量。

民生证券预计,老旧风电厂改造“十四五”期间全国需改造置换机组约20GW;若以1:2比例进行扩容,则将出现20GW的增量装机。

此外,分散式风电即将发力,“十四五”规模预计约 50GW。据CWEA统计,2020 年国内陆上分散式风电同比增长 233.7%。10月17日,118个城市与600多家风电企业共同发布了风电伙伴行动具体方案,明确“十四五”期间,在全国100个县,优选5000个村,安装1万台风机,总装机规模达到50GW。

海上风电方面,建设节奏仍或超预期。经过几年的发展,国内海上风电进入高速发展期。据World Energy Reports最新发布的研究报告预计,2021年中国海上风电装机超过11GW,占全球海上风电装机量1/3。与之对比,2016-2020年我国海上风电年均新增装机仅约2GW。

国内多地也将海上风电作为“十四五”期间新能源发展的重要方向。财联社记者统计,四大海上基地所在省份浙江、江苏、山东已规划公布的“十四五”期间新增风电装机分别为4.55GW、9.09GW、5GW, 另外还有广东计划新增的17GW、广西的 8GW等,有券商预计“十四五”期间海上风电将贡献45GW以上新增装机。

对此,梁志静认为,十四五年均风电装机将超50GW,应该是必然结果。老旧风场改造,对于早期开发规模比较大的企业,将带来较好的收益;分散式风电的发展,对于拥有陆上大型低风速机组的整机制造企业、高塔架制造企业带来机会。

相关上市公司已经感知到行业景气度持续带来的影响。双一科技(300690.SZ)相关负责人向财联社记者表示,四季度,公司叶片模具产品订单量环比明显增长,同比也有一定增长。同期,机舱罩产品订单有一定的增长。“分散式风电与老旧风场改造带动的风电装机量将是巨大的,但是具体空间目前还不好测算。”该负责人表示。另外,财联社记者从天能重工获悉,公司一直关注老旧风场的改造、分散式风电相关政策,无论是原来的合作客户还是新的招标,公司都会积极参与。

值得关注的是,受益海风快速增长,并走向深海,大长度、大容量、高电压等级海底电缆需求增加,国内主要的海缆生产企业包括中天科技(600522,SH)、东方电缆(603606,SH)、亨通光电(600487,SH)、汉缆股份(002498,SZ)四家,其中,中天科技和东方电缆合计市占率接近70%,竞争格局较为稳定。

随着海上风电逐步向远海进发,漂浮式海上风电技术正获得业内广泛关注,梁志静认为,我国漂浮式海上风电关键技术已经实现突破,具备了规模化、经济性开发深远海风电的基础。据悉,包括三峡新能源、中国海装、金风科技、明阳智能等企业已开展研发漂浮式海上风电技术。

风机大型化提速

在行业观察人士看来,风电景气度的提升,一方面来自清洁能源的需求增加,另一方面风机大型化的技术进步超预期,产业链成本快速下降,客观上促进了需求的增加。

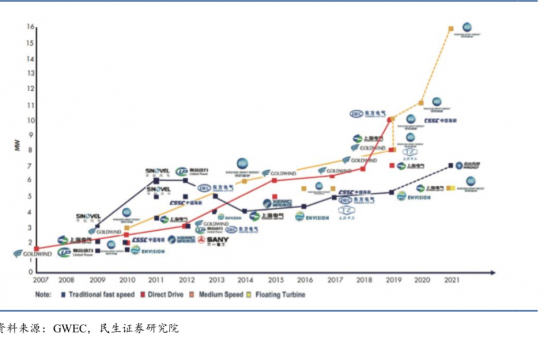

根据中国风能协会数据,中国风电历年新增项目平均单机功率分别在2011和2017年突破1.5MW和2.0MW,6年平均功率提升仅0.5MW。此后平均功率提升呈加速趋势。

另外,海上风机功率普遍高于陆上风机,海风的快速发展,将进一步加强风机大型化趋势。据中国风能协会发布的数据,2020年~2021年,6-8兆瓦风机陆续下线,我国新增海上风机功率正逐年上涨。

据 CWEA 统计,从今年的招标情况来看,陆上机组单机容量基本在3MW以上,低风速区域也出现4.65MW-182、5.0MW-191级别的大容量机组,中高风速区域项目的投标中出现5.0MW、5.2MW 机型,大型化趋势明显加快。

金风科技(002202.SZ)对财联社记者表示,陆上风电今年招标,5MW成为主流,风机大型化加速。“2020年还很少。”风机大型化提速,对企业资金、技术实力提出了更高的要求,有利于龙头公司拿下更多的市场份额。“公司技术储备丰富,在行业内保持领先优势,目前公司订单饱满,高于今年的交付规模。”

对此,双一科技(300690.SZ)相关负责人表示,与国外相比,国内风机尤其是海上风机,仍有较大迭代空间,零部件相应更大、更薄,模具的更新投入会将部分中小产能挤出。“目前国内海上风机以6MW为主,国外则主推13-15MW,甚至研发了30MW的机型。”

(海上风机大型化趋势加速)该负责人进一步表示,公司风电叶片模具产品属于风电叶片的上游,目前公司接到的风电叶片模具产品基本都在80米以上,甚至达到110米,一定程度上反映了风电向大兆瓦尤其海风机型的迭代速度在加快。此外,公司的海外供货经验对国内大兆瓦机型的设计及制造方面具有一定借鉴意义。

风机大型化将持续对行业进行整合,整机方面,拥有大机型开发和优异供应链管理能力的企业将脱颖而出。从目前各头部厂商的机型开发情况来看,龙头企业不断刷新陆上和海上风机的单机容量,已显著占据大型风机市场的主导权。

其中,明阳智能(601615.SH)正通过“极致降本”增厚风机竞争力。公司陆地风机机型单机功率正向5MW、6MW 迈进,海上风机机型单机功率正向 8MW、10MW、11MW 迈进,2021年前三季度公司3MW及以上机型交付占比在98%,5MW及以上机型占比约60%。 金风科技也积极推进风机大型化布局,竞争优势逐步显现。

叶片材料面临变革

从上游材料看,风电设备主要包括叶片、齿轮箱、电机、轴承等零部件,其中叶片是风力发电机的核心部件,起到捕捉风能的作用,直接影响着风能的转换率,成本约占总成本的22%。风电叶片材料主要由基体树脂、增强纤维、芯材 (夹层材料)、粘接胶(结构胶)等构成,其成本占比分别为36%、28%、12%、 11%。

光大证券研报认为,随着风机大型化的提速尤其是我国海上风电装机规模的高速增长,将会大幅带动碳纤维、基体树脂、芯材(夹层材料)、粘接胶(结构胶)等风电材料需求。

据悉,我国生产的叶片长度最长达到103米,国外达到了110米。叶片长度每增加1米,重量会有较大增加,因此,风机大型化,为叶片减重是关键。碳纤维性能优异,保证叶片在长度增加的同时重量更轻,同时在形成复合材料后还能赋予风电叶片极好的耐候性,完美契合风电叶片大型化、轻量化的发展方向。

根据赛奥碳纤维统计数据,2020年中国碳纤维下游应用中,风电叶片占比最大,达40.9%。 2020年中国风电叶片碳纤维的总需求量为 3.06万吨,预计2025年需求量将增至9.34万吨,CAGR高达 25%。

民生证券认为,从未来的扩产来看,吉林化纤(000420.SZ)系计划到2025年产能达8万吨(即新扩约7万吨),其次,中复神鹰、光威复材(300699.SZ)、上海石化等均有较大的扩产规划,此外会新增新创碳谷、杭州超探等新参与者。

聚醚胺作为环氧树脂的高性能固化剂,用于生产高强度、高韧性的复合材料。根据弗若斯特沙利文预测,风电用聚醚胺需求将从2021年的3.83万吨增长至2025年的6.07万吨,2021-25年年复合增长率约为12.2%。光大证券认为,伴随着海上风电的持续扩张,同时结合国内供应商的产能规划和实际供应情况,国内聚醚胺的供给仍将持续偏紧。阿科力(603722.SH)、晨化股份(300610.SZ)、皇马科技(603181.SH)为主要生产商。

在风电叶片用基体树脂材料的选择方面,目前市场上主要的叶片制造商均采用环氧树脂作为叶片灌注成型的基体材料。根据测算2020 年我国海上风电所需的环氧树脂约为4.2万吨,到2025年海上风电用环氧树脂需求量将增至19万吨,我国环氧树脂需求量持续扩大。中国石化(600028.SH)、中化国际(600500.SH)、上纬新材(688585.SH)、宏昌电子(603002.SH)为行业头部企业。

结构胶主要用于风电叶片上下壳体的粘接,是叶片结构的一个重要组成部分。根据康达新材环氧胶类产品的产销量和市占率情况,2020 年用于风电叶片的结构胶粘剂的产能约为3.1万吨,预计2023年我国用于风电叶片的结构胶粘剂的产能约增至7.1万吨。回天新材(300041.SZ)、康达新材(002669.SZ)占据较大的市场份额。

夹层材料方面,疫情下巴沙木市场混乱,PV结构泡沫需求逐步提高,天晟新材(300169.SZ)、濮阳惠成(300481.SZ)具备较大产能。海上风电提高灌浆料性能要求,我国仍处起步阶段。光大证券测算 2020年海上风电对灌浆料的需求量约为15万吨,2025年海上风电对灌浆料的需求量增至约 67 万吨,需求量大幅增长,苏博特(603916.SH)是主要生产商。

顺应大型化和国产替代的零部件企业机遇更大

零部件方面,多家券商研报认为,能够顺应甚至引领风机大型化、海上风电发展、国产替代等行业发展趋势,具有较大市场空间和较深护城河,竞争格局优质的环节值得重点关注。

其中,塔筒大型化趋势下或减少塔筒根数,但大风机配套的单根塔筒高度、直径、厚度将明显增长;另一方面海上风电需要大量的支撑结构(管桩),具有配套产能的企业将更具竞争力。国内厂商主要包括天顺风能(002531.SZ)、泰胜风能(300129.SZ)、大金重工(002487.SZ)及天能重工(300569)四家。民生证券认为,从中长期来看,头部企业预期将实现出货量和市占率的持续提升。

铸件方面,日月股份(603218.SH)大型化风电铸件产能扩张。公司目前铸件年产能约40万吨,精加工产能10万吨/年,2021年4季度将投建完成年产18万吨海装关键铸件(二期8万吨)项目。

恒润股份(603985.SH)是辗制环形锻件和锻制法兰行业重要供应商。公司是目前全球较少能制造7.0MW及以上海上风电塔筒法兰的企业之一,同时9MW海上风电塔筒法兰产品也已量产。民生证券认为, 伴随着风机大型化的趋势,法兰的加工工艺及难度呈现几何级数上升。一方面将会提升公司产品的单价,另外也将进一步提升行业集中度及公司的核心竞争力。2021年,公司定增3.62亿元 用于年产5万吨12MW海上风电机组用大型精加工锻件扩能项目,也将进一步提升公司的产能。

主轴方面,金雷股份(300443.SZ)是全球最大的风电主轴制造商之一,今年上半年实现了铸造主轴的全流程小批量供货,风电主轴业务实现销售收入7.43亿元,同比增长30.62%。

轴承方面,从市场结构来看,中国是全球最大的轴承消费市场,但我国企业主要占据轴承行业的中低端市场,风电主轴轴承国产化程度仍较低,目前国内厂商主要集中在2MW及以下风电轴承,3MW及以上风电轴承还处于起步阶段。目前新强联(300850.SZ)拥有大尺寸风电轴承的全套加工工艺,风电轴承产品已主要集中在3.0MW及以上型号。