能源专题策划六|需求空间大开 电化学储能和抽水蓄明年谁能更胜一筹

投资要点:

1、储能将是2022年A股增长预期最为确定的一个赛道,但目前估值普遍较高;

2、锂电储能是2022年储能最具爆发式增长的领域;

3、抽水蓄能未来10年有3倍的增长空间;

4、液流电池应用推广仍需依赖技术进步和成本进一步下降的空间;

财联社(厦门,记者 李子健)讯,去年以来,受政策及市场需求驱动,国内可再生能源装机量突飞猛进,随之而来的电能消纳、波动、电网输配等让储能建设成为一个基础而重要的工程。某私募基金经理对财联社记者表示,储能将是2022年A股增长预期最为确定的一个赛道,目前估值普遍较高,追高当然不合适,但只要行业向上逻辑不变,每次调整后龙头品种仍会是标配方向。

从储能各细分领域来看,随着铁锂等电池成本继续下降,锂电储能一时风光无两,也被认为是2022年储能最具爆发式增长的领域;抽水蓄能则在政策等推动下,有望迎来近2万亿元的市场空间;而由于长时储能需求和自身寿命长、容量大、安全可靠等优势,液流电池长期市场前景被看好,但其应用推广仍需依赖技术进步和成本进一步下降的空间。

“风”“光”齐舞 储能受益

本月初召开的中央经济工作会议进一步明确了“增加新能源消纳能力”、“狠抓绿色低碳技术攻关”、“新增可再生能源和原料用能不纳入能源消费总量控制”等政策精神,为风电、光伏等可再生能源的进一步发展奠定了政策基础。而从各细分行业情况看,2022年各细分行业装机容量继续跨越式增长已成定局。

中国光伏行业协会名誉理事长王勃华此前在2021年中国光伏行业年度大会表示,业界普遍对明年持乐观预期,2022年我国光伏装机在光伏发电项目巨大储备量的推动下,可能增至75GW以上。这意味着,相对于今年全年预计45-55GW,增长或近50%。

光伏“热度”不减,风电也“吹了”起来。西部证券日前研报表示,2021年1-10月国内风机招标量达52GW,同比增长99%,预计2022年国内风电装机量有望达57GW,同比增长30%。

新能源电力的爆发式增长,必然要求储能形成有效配套,实现对新能源电力的有效消纳。国联证券电力设备与新能源行业分析师向记者表示,“目前,政策已明确新型储能2025年的总装机会达到30GW,但2020年底,整个新型储能装机只有约3.3GW,5年内约有近10倍的增长空间。抽水蓄能方面,目前只有31GW,而政策指引为2030年将达到120GW,长期来看也有近3倍的增长空间。所以可预期,未来整体‘十四五’甚至‘十五五’期间,储能的建设会不断加码。”

另有行业人士进一步指出,在中央经济工作会议释放“适度超前开展基础设施投资”信号下,此轮“新基建”的主要方向将落在新能源电力建设上,即蓄能储能、特高压、智能电网等领域有望迎来快速发展机遇。

招商证券研究电新产业研究团队则认为,过去几年储能是低基数发展,但2021年以来储能产业的商业化出现了显著加速,其主要促动因素一是海外家用需求崛起,二是国内对光伏风电提出储能配套要求。另一方面,我国储能配套建设正在快速落地。近日国家能源局再次下发了《关于组织拟纳入国家第二批以沙漠、戈壁、荒漠地区为重点的大型风光伏基金项目的通知》,要求各省在12月15日前上报第二批新能源大基地的名单,大基地项目明确增加了储能的需求。这充分说明了政策导向和储能确定性的市场空间。

业内人士指出,此前国内储能时长一般要求2小时,但要真正实现双碳目标的话,就必须实现长时储能。国家发改委、能源局8月10日发布了关于鼓励可再生能源发电企业自建或购买调峰能力增加并网规模的通知,其中已经要求企业配置15%的储能,时长4小时,如果能够配置20%的话就优先上网并网。“未来供电系统按照新能源+新型储能的模式运行,储能将成为市场刚需。”

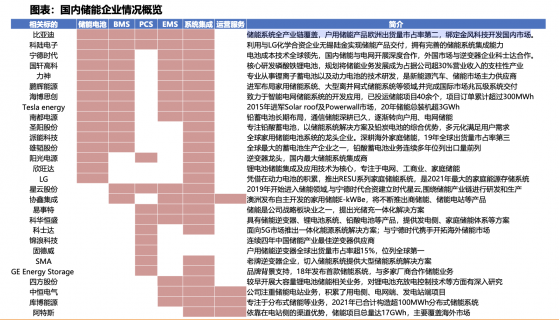

成本凸显优势 锂电池储能应用空间快速打开

据CNESA数据统计,截至2020年,中国已投运储能项目累计装机规模为35.6GW。其中,抽水蓄能规模最大,累计装机占比89.3%;其次是电化学储能,装机规模占比为9.2%。剩下不到2%被熔融盐储能、压缩空气储能及飞轮储能等瓜分。而在电化学储能中,锂离子电池又占到了88.8%的比重。所以整体来看,我国储能主要来自于抽水蓄能和新型储能领域的锂电池储能。锂电池储能近年来随产能规模的持续扩张,成本实现了快速下降。据彭博新能源财经的统计,2020年全球锂电池平均价格已降至137美元/千瓦时,较2013年下降近80%。而国内锂电行业人士告诉财联社记者,由磷酸铁锂构成的储能系统度电成本大致在0.6-0.9元/kWh,在电网侧和用户侧,在度电收益超过度电成本的区域,配置储能理论上有利可图。随着铁锂等电池成本继续下降,叠加峰谷电价机制调整以及电力辅助服务市场的完善,储能经济性或将进一步显现,锂电池储能的应用空间已经被打开。

在此情况下,锂电厂扩产愿望强烈,“为满足客户需求,11月公司拟在广西柳州建设鹏辉智慧储能及动力电池制造基地,主要布局锂电池电芯、PACK生产线,项目总投资预计约60亿元。”鹏辉能源(300438.SZ)相关负责人表示。对于当下整个锂电行业的扩产潮,业界仍普遍预期乐观。孚能科技(688567.SH)董事长王瑀此前在第六届动力电池应用国际峰会上表示,在国家碳达峰和碳排放政策的引导下,整个发电行业在未来5年当中大概对电池的需求会达到140GWh(包括电网侧、发电侧、用户侧),这将构成对锂电储能的现实需求。

在实际业务中,上述利好预期也正在兑现。“随着光伏、储能技术的进一步发展,我国电力市场改革的有序推进,电力辅助服务市场逐步完善,碳交易等市场开放,目前已具备‘光伏+储能’规模化应用的技术条件和市场环境。”电力能源系统集成解决方案商永福股份(300712,SZ)相关负责人对财联社表示,截止2021年12月,公司中标宁德霞浦独立储能项目数字储能服务、山西大同独立储能项目全过程咨询服务,目前处于项目执行阶段。

从锂电储能的产品环节上看,储能电池和储能变流器占总成本比重约60%和15%。逆变器(变流器)环节由于储能单位价值量、单位利润均远高于光伏逆变器,因此将成为弹性大,较为核心的投资方向。储能领域投资价值:PCS>电芯>BMS。

根据CAESN披露,2020年国内储能电池出货量前5名的公司分别为:宁德时代(300750,SZ)、力神、海基新能源、亿纬锂能(300014,SZ)以及上海电气(601727,SH),占比分别为17%/11%/9%/9%/8%;2020年国内逆变器出货量前5名的公司分别为阳光电源(300274,SZ)、科华数据(002335,SZ)、索英电气、上能电器、南瑞继保,占比分别为25%/19%/15%/11%/8%。

图片来源 :东吴证券研报抽水蓄能空间巨大 储能主力地位仍将稳固

另一方面,身为储能项目主力军的抽水蓄能作用将愈发重要。海通证券行业分析师表示,新能源大规模高比例发展,对调节电源的需求更加迫切,而抽水蓄能在经济性、稳定性上更具明显优势,抽水蓄能成为整个储能行业发展的关键。

国家能源局发布《抽水蓄能中长期发展规划(2021-2035年)》提出,到2025年,抽水蓄能投产总规模较“十三五”翻一番,达到6200万千瓦以上;到2030年,抽水蓄能投产总规模较“十四五”再翻一番,达到1.2亿千瓦左右;到2035年,形成满足新能源高比例大规模发展需求的,技术先进、管理优质、国际竞争力强的抽水蓄能现代化产业。除此之外,本次中长期规划提出抽水蓄能储备项目布局550余个,总装机规模约6.8亿千瓦。

广发证券相关研报测算则表明,按照抽水蓄能中长期规划发展规模,初步测算新增投资规模约为18000亿元,其“十四五”、“十五五”、“十六五”期间分别约为9000亿元、6000亿元、3000亿元,一个接近2万亿元的抽水蓄能市场空间正在打开。

业内人士指出,此前国内储能发展较慢,与政策层面的约束不无关系。2015年新一轮电力体制改革将抽蓄电站认定为“与配输电业务无关的费用”而不得计入输配电定价成本,抽蓄电站的价格形成机制与成本疏导路径不清晰,导致其建设运营陷入困境。2016年之后,我国抽水蓄能装机增速显著下降。而当前政策的进一步推进,或使抽水储能再振雄风。今年12月,广东省发改委发布官网文件,批复同意执行《广东省电网企业代理购电实施方案(试行)》。实施方案指出,储能、抽水蓄能电站的费用和需求侧响应等相关费用由直接参与市场交易和电网企业代理购电的全体工商业用户共同分摊。

从抽水储能的投资成本可看出,工程建设与设计、水轮机组占大头,占比分别为40%、15%,其他设备则占25%。国家电网、南方电网及地方电力公司为主要投资主体。由于工程难度较高,有一定技术壁垒,一般为中国电建(601669.SH)、中国能建(601868.SH)、粤水电(002060.SZ)下属设计院及部分省级电力设计院进行勘察设计及建设工作。

中国电建是抽水蓄能电站建设的绝对龙头,中国电建近期在互动平台中表示,公司在国内抽水蓄能规划设计方面的所占份额约90%,承担建设项目所占份额约80%。

图片来源:天风证券长时储能需求推动液流电池前景看好

值得注意的是,行业人士指出,2021年下半年以来,储能市场增量转向液流电池比较明显。能源行业液流电池标准化技术委员会主任委员张华民对财联社表示,“国内外公认,要实现长时储能,主要靠液流电池。”锂离子电池要增加储能时间,必须增加电极厚度,电阻增大易燃易爆,此外要实现4-8小时长时储能,成本也将成倍上升。而铅蓄电池(包括铅酸、铅碳电池)实际的循环寿命差,市场接受度低。相比之下,液流电池只增加电解液即可提升储能规模,电解液也可半永久循环使用,储能市场和成本优势明显。

但统计显示,液流电池2019年国内装机规模仅为20MW,2020年装机规模达100MW,从装机规模而言占比极低,目前我国钒液流电池渗透率仅在1%左右。业内人士指出,从增速来看,钒液流电池装机量迅速。随着政策推动液流电池等长时储能技术进入商业化发展初期,钒液流电池或将成为储能领域的新秀。浙商证券相关研报亦指出,钒液流电池,寿命长、规模大、安全可靠的优势尤为突出,成为规模储能的首选技术,在调峰电源系统、大规模风光电系统储能、应急电源系统等领域具有广阔的应用前景。

但无法回避的是,目前钒液流电池成本达3-3.2元/Wh,对比目前储能锂离子电池成本约1.2-1.5元/Wh,钒液流电池仍面临巨大的价格压力。同时也存在体积庞大、能量密度低等问题。其中,对于4小时储能系统,除电解液以外的系统成本占总成本50%, 电解液占50%。对于10小时储能系统,电解液成本占总成本的近70%。

市场则寄托于钒液流电池或如锂电池般随着技术进步及产业链的成熟得以下降。业内专家认为,全钒液流电池发展过程,类似于锂电池那样,随着技术进步及产业链成熟,成本逐渐下降。通过提高电堆的电路密度,电堆至少还有40%的降价空间;石煤提钒、钢渣提钒的工艺过程,也有技术进步的空间。如果各关键材料都达到预测的成本水平,全钒液流电池的成本,大致能够与锂电池持平,或者略微高一点。

公开资料显示,由上海电气(601727.SH)储能公司设计研发的国电投集团黄河上游水电公司液流电池储能项目、常德10kW/60kWh液流储能系统等钒液流电池储能项目已处在项目交付验收阶段,即将实现并网。汕头智慧能源液流电池储能项目1MW/1MWh全钒液流电池储能电站已于2021年上半年顺利通过验收。

河钢股份(000709.SZ)相关人士告诉财联社记者,公司的钒产品目前绝大部分都是用于钢铁、钒铁、钒氮合金等领域,但拥有量产钒电池电解液的能力,目前年产能1000立方。而攀钢钒钛(000629.SZ)称,托管的攀研技术有一条电解液试验线,具备继续扩大钒电解液生产规模的实力。