超级央行周!美联储领衔近20家央行登场 几家放“鹰”、几家唱“鸽”?

财联社(上海,编辑 潇湘)讯,涉及全球绝大多数主要经济体,涵盖美英欧日等约20家主要央行——本周,国际金融市场即将在年底来临之际,迎来一个近年来罕见的“超级央行周”!

自从新冠疫情首度被发现以来已过去了将近两年,而全球多国央行目前也正纷纷走上了各自不同的道路:不少央行已开始着手应对通胀飙升,而另外一些央行则仍在继续刺激需求。这些央行间立场的分歧,很可能将在本周得到充分体现。

其中,美联储、欧洲央行、日本央行和英国央行都将在本周宣布2021年的最后一次货币政策决议,这四大央行所在地区的经济规模约占全球“半壁江山”。与此同时,瑞士、挪威、墨西哥和俄罗斯等将近16家央行本周也将举行政策会议。

近来,新冠奥密克戎毒株的出现正让全球措手不及。这一变异毒株对经济增长和通胀的影响有多严重,将是各国央行进入新一年的关键考量因素。令人担忧的是,如果变异毒株对疫苗的抵抗性更强,将迫使政府对企业出台新的防疫限制,消费者也将不愿出门消费。

因而对许多央行而言,眼下政策无论是转变还是不转变,都会带来风险。如果政策收紧后,却发现通胀威胁只是暂时的,可能会拖累复苏。而若是经过一番等待,发现通胀压力持续存在只得再急剧加大政策收紧力度,则更是会悔之晚矣。

TS Lombard宏观研究主管Freya Beamish表示,“现在政策出现差错的可能性要大得多,通胀前景正被疫情的存在所迷惑。”

超级央行周“最大看点”:美联储

尽管本周召开议息会议的各国央行数量极多,但美联储毫无疑问依然是当前全球市场上的最大看点。目前市场普遍预计,面对着近40年来最高的通胀数据水平,美联储本周料将不得不加快收紧货币政策,并为明年尽早启动新一轮的加息周期做好准备。

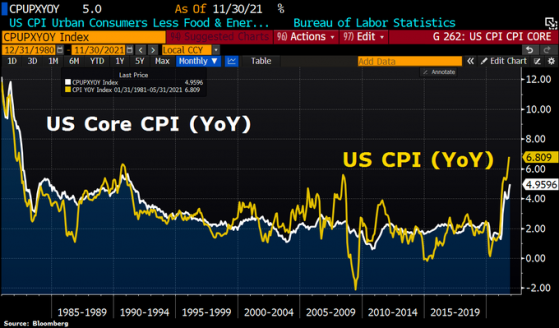

近几个月来,持续高企的通胀数据,已经让原本坚持“通胀暂时论”的美联储不得不打脸般地收回了这一表述。美国劳工部上周五公布的数据显示,美国11月消费价格指数(CPI)较2020年11月同比上涨6.8%,创下近40年来最大增幅,并继续延续了今年早些时候开始的大幅升高趋势。

牛津经济研究院首席美国金融经济学家Kathy Bostjancic指出,最新的通胀数据正令美联储承受着更大压力,他们处在一个非常艰难的位置上。她预计,明年第一季度通货膨胀率将保持高位。

美联储官员将于北京时间周四凌晨3点发布货币政策声明,以及最新经济预测和利率点阵图。根据11月宣布的计划,美联储拟每月将购债规模减少150亿美元,直到2022年年中结束购债计划。但经济学家目前普遍预计,11月CPI数据已进一步证明,美联储将在本周会议上宣布加快减码——减码幅度很可能翻倍提高至每月300亿美元,从而在明年3月就结束整个购债计划。

此外,本周最新发布的利率点阵图很可能将显示越来越多的美联储官员支持明年加息,乃至加息两次或更多。

当美联储在9月举行上一次季度会议时,18位决策者对明年或2023年加息的必要性出现两派观点——支持和反对明年加息的人数相当。但自此以后美国通胀压力持续升高,劳动力市场持续从疫情冲击中复苏。

利率期货的交易现在正押注美联储明年将有大约三次25个基点的加息,经济学家的预测也与这种前景越来越一致——摩根大通上周五将其预测调整为2022年加息三次。

摩根大通资产管理首席全球策略师David Kelly表示,“我认为他们现在的计划可能是明年加息3次,2023年加息4次 。这意味着到2023年底,联邦基金利率将在1.75至2%之间,仍低于通胀率。”

各国央行几家放“鹰”、几家唱“鸽”?

伴随着美联储极有可能在2021年的收官议息会议上加速Taper的进程,同时释放明年提前加息的信号,本周多个新兴经济体央行也很可能跟随其一同向着更为“鹰派”的方向迈进……

彭博经济首席新兴市场经济学家Ziad Daoud表示,“全球通胀上升、大宗商品价格上涨和货币走软,已经使不少新兴市场今年的利率走势同步。美国的紧缩货币政策更可能会成为推动明年加息的又一股全球力量。”

从当前的市场预期看,墨西哥央行和哥伦比亚央行本周预计加息25个基点;而其他一些新兴央行的加息幅度甚至会更大:匈牙利央行可能加息40个基点;俄罗斯央行可能加息100个基点;智利央行预计将加息125个基点。

当然,在主要新兴央行中,也仍会有一些央行可能在本周选择观望。菲律宾央行、印尼央行和南非央行本周就可能会暂时按兵不动。而向来不走寻常路的土耳其央行,则更是可能再度降息100个基点,以延续总统埃尔多安以降息遏制通胀的非主流经济学观点。

相比于那些往往受美联储政策影响更大的新兴经济体,目前即将在本周召开议息会议的其他G10央行,其政策动向则可能显得自主程度更高。除了挪威央行本周可能再度加息外,欧洲央行、日本央行、瑞士央行和英国央行本周或许尚不会向鹰派方向作出明显转变。

在欧洲央行方面,行长拉加德目前依然坚持认为,创纪录的通胀最终将会消退——尽管官员们承认,持续的供应瓶颈意味着,这可能需要比最初预计的更长的时间,一些政策制定者也对该行当前的观望感到不安。欧洲央行曾表示。将在明年3月停止紧急抗疫购债计划(PEPP)的购买,但在周四的会议上该行可能仍将坚持扩张性的政策立场。

英国央行则可能在本周连续第二个月放市场“鸽子”——无法如其此前承诺的那样在年底前加息。目前市场预计英国央行将把加息推迟到明年2月。眼下,英国正成为全球奥密克戎毒株爆发的“重灾区”,这甚至已导致该行货币政策委员会(MPC)中最鹰派的成员也不再那么强硬。上周,英国刚刚推出了新的防疫限制措施B计划。

在日本方面,日本央行行长黑田东彦也很可能会在本周五的议息会议上坚持其鸽派立场。目前日本的物价涨幅远不及欧美,相比于美国逼近7时代的CPI数据,11月日本东京CPI同比仅上涨了0.5%。日本央行副行长雨宫正佳近期也曾公开表示,当前不需要调整日本的货币宽松措施,甚至如有必要将加大货币刺激力度。

全球金融市场会否迎来流动性大拐点?

当然,即便上述全球主要央行的利率走向在本周尚有不小的分歧,但整体债券购买计划放缓的大趋势,依然会减少央行政策面对全球经济的支持。

美银全球研究策略师预计,全球流动性将在2022年第一季度达到峰值,美联储、欧洲央行和英国央行将在明年年底前将其资产负债表规模从年初的逾20万亿美元缩减至18万亿美元。

策略师Holger Zschaepitz指出,下面这张图表显示了为什么投资者不应忽视央行政策的转变:标普500指数今年的连创纪录,几乎与全球流动性的加速膨胀同步。而如果各国央行开始逐渐拧紧水龙头,情况又会如何呢?

此外,全球间政策分歧的影响还可能导致美元进一步走强,从而引发汇率方面的紧张形势。美元走强将会从新兴市场吸引资金,破坏新兴市场脆弱的复苏。“明年美联储加息和美元走强,将是新兴市场面临的关键考验,”Swiss Re AG驻苏黎世首席经济学家Jerome Jean Haegeli表示,他曾在国际货币基金组织(IMF)任职。“新冠疫情造成的断层看起来会更加持久。”

上一轮美联储货币政策紧缩周期中的美元显著升值,就曾对部分新兴市场经济体形成较大冲击。2014年美元指数快速升值后,部分新兴市场货币大幅贬值,不少新兴市场经济体也遭遇了大幅资本流出。

当然,目前也有不少市场人士表示,由于投资者眼下已经对美联储的紧缩做好了预期,尽管货币政策面临进一步的转向,市场短线面临的冲击可能并不会十分剧烈。近几个月来,对美联储利率变动极为敏感的2年期美债收益率已持续攀升,表明债市已经对美联储提前加息有所消化。

事实上,研究机构LPL周末公布的一组最新统计显示,尽管人们对美联储首次加息往往存在很多担忧,但标普500指数在过往9次美联储步入加息周期前的一年,依然能够平均录得上涨。换句话说,第一次加息可能意味着经济在当时依然具有活力,还存在上行动能,而年内迄今美股的强势表现似乎也印证了这一点。